消費税増税で考えたい「ゆたかな老後」のための資産形成

2019年に発表された金融庁の金融審議会報告書が話題を呼びましたが、2019年10月に実施された消費税の引き上げによって、生活費の支出が更に増えることが確定しました。

そこで、ゆたかな老後のために、「2,000万の貯金で本当にやっていける」のか、「どうやって資産形成をすれば良いのか」をご紹介します。

老後資金に不安をお持ちの方は、ぜひご一読ください。

■増税したけど、2,000万の貯蓄で本当にやっていけるの?

「65歳以上の生活費が、2,000万円不足する」というショッキングなニュースが、金融庁の金融審議会報告書によって示されました。

しかし、この試算は消費税が8%の時のものをベースにしています。

▼今後さらに消費税があがったらどうなるの?

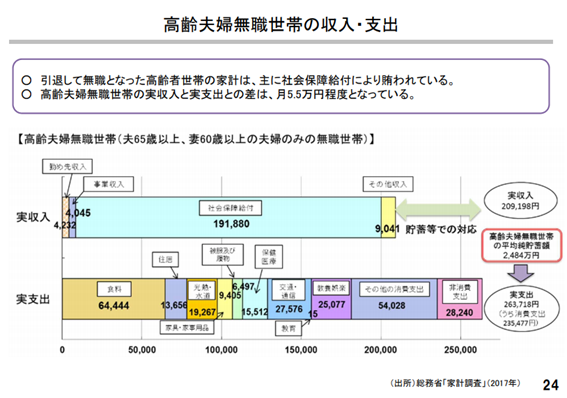

金融審議会報告書は、厚生労働省「家計調査報告(家計収支編)2017年(平成29年)」を基に下記の図表を制作し、高齢無職夫婦世帯は月額約5.5万円不足するとしています。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

食料/光熱・水道/家具・家事用品/被服及び履物/教養娯楽/その他の消費支出の221,806円が消費税の対象になります。

食料は軽減税率の対象なので、157,362円が増税の対象になるのです。

つまり、月間3,147円の増税となり、年間37,766円、35年間では約132万円も支出が増える計算です。

軽減税率は例外措置とされており、いつ終了するのかわかりません。

その上、消費税は段階を追って引き上げられてきた経緯があります。

更に政府は、後期高齢者医療制度の自己負担を、現行の1割から2割に引き上げる検討をはじめました。

増税と併せてこうした社会保障制度の改変も視野に入れると、老後資金が2,000万円では足りないと考えられます。

■資産形成の必要性

現役世代の方は、すぐに年金生活に入るわけではありませんよね。

10年後20年後の老後の生活費を計算するために、現在の生活のみをベースにして計算された2,000万円は実態にそぐわなくなる可能性がより高いでしょう。

つまり、現役世代の方が「ゆたかな老後」を実現するためには、20~40年先を見据え、現役世代の今から2,000万円以上を目指し、しっかりとした資産形成をする必要があるのです。

▼「預けるだけ」でお金が増える時代は終わった

ゼロ金利政策により、定期預金の利子は長期であっても0.1%を下回っています。

例え老後のために2,000万円の預金をしたとしても、銀行に1年預けて増えるのは2万円。

ここから税金が引かれるので手元に残るのはさらに減ってしまいます。

■資産形成のポイントとは?

ゆたかな老後を実現するためには、「若いうちから証券投資」をすることが重要なポイントです。

株式投資は、短期的なリスクが大きいですが、長期に渡る資産運用にピッタリの投資法です。

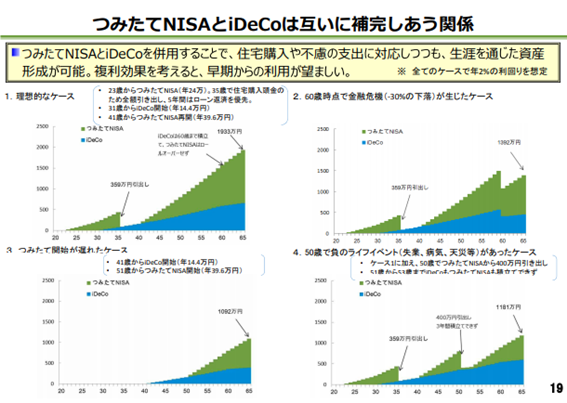

金融審議会は上図を資料で示し、「つみたてNISAとiDeCoは互いに補完しあう関係」かつ、「早期からの利用が望ましい」と指摘しています。

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf

シミュレーションでは、「60歳時点で金融危機(-30%の下落)が生じたケースケース」「50歳で負のライフイベント(失業、病気、天災等)があったケース」でも、「つみたて開始が遅れたケース」よりも多くの資産形成が可能になっています。

ヤング世代は資産形成を考える余裕がない方も多いかもしれません。

しかし、早期から資産形成をスタートすることで、金融危機や負のライフイベントがあったとしても、より多くの資産を残すことができるのです。

非課税枠のあるNISAやiDeCoといった投資支援制度を活用し、資産形成をしましょう。

・つみたてNISAのポイント

つみたてNISAは、国が定めた対象商品(約170商品)の投資信託を購入することができます。

個別の株式は購入するのに、最低でも10万~20万円必要ですが、株式投資信託を個別に買う場合は1万円円程度から、つみたてNISAなら証券会社にもよりますが月100円から1円単位で購入が可能です。

つみたてNISAにおける、年間の非課税枠は40万円です。

この金額を12で割った33,000円が、月額平均の非課税の限度になります。

金銭的にあまり余裕がないヤング世代でも、気軽に取り組むことができるのが分かりますね。

NISAの投資対象は、日本株・海外株・バランス型に分かれています。

ヤング世代の方は、株式型に軸を置き、海外株にも分散投資するように心がけましょう。

勿論、非課税枠以上の投資を行えるのであれば、より多くの資産形成が可能になります。

年間に積み立てられる金額を計算し、NISAやiDeCoの非課税枠も上手に活用しましょう。

つみたてNISAでも20年が非課税の限度であり、若者世代の資産形成はもっと長い目で見る必要があります。

資産形成は、一日でも早く始めるのが得策です。

■世代別資産形成の目安と具体的な方法

「どんな方法で、どの世代がどの位貯めているのか」を可視化した図表があったので、引用してご紹介します。

総務省統計局「家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)」

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2018_gai4.pdf

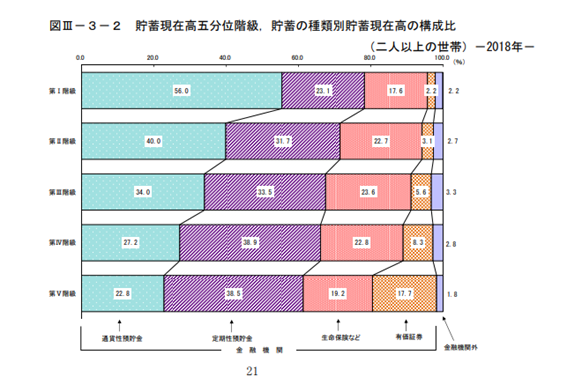

「貯蓄現在高五分位階級」は、貯蓄現在高の低い世帯から高い世帯へと並べ5等分したものです。

これをみると貯蓄残高の高い方ほど、貯金ではなく有価証券の割合が多いことが読み取れます。

▼ヤング世代の資産形成

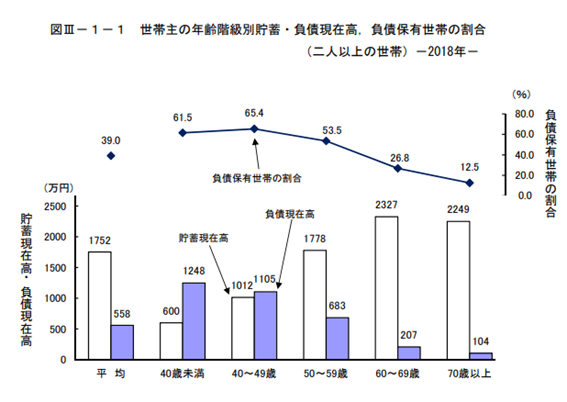

上図では、40歳未満のヤング世代は、貯蓄が600万円なのに対し、負債が1,248万円になっています。

先ほど触れたように株式投資は長期的な資産形成に向いています。

20代のうちから、生活資金やすぐに必要な資金ではなく、「何年も降ろさなくても良い余裕資金」をつくり、それを投資に回しましょう。

30代・40代は、住宅の購入やお子さんの教育資金などで余裕がない世代ですが、少額でも良いので余裕資金を確保し、投資を行いましょう。

住宅購入の際には老後の生活も視野いれ、無理のない計画を立ててください。

▼ミドル世代の資産形成

40代、50代になると、お子さんの手が離れ、生活資金に余裕が出てくる世帯が多くなります。

この時期に老後を見据えて具体的な計画をしっかりと立て、できる限り積立額を増やしていくのが理想であり重要なポイントです。

この世代は、株式投資中心の成長型運用から、預金と株式投資が半々程度の安定成長型の積み立てにシフトしていく時期です。

▼シニア世代の資産形成

50代・60代になったら、老後の自分の収入と支出のバランスを見据えることができます。

退職金を資産形成用資産に組み入れるだけではなく、相続した財産は放置せず可能な限り有効に使うことも大切です。

引退後の年金不足に備えるため、生活費のために切り崩す資金は、資産形成用資金とは別枠とし、2~3年分を常に預金で用意しておきましょう。

注意したいのが生活費です。

生活費には「医療費の負担増を考慮する」ことも忘れないようにしましょう。

資産形成用資金は、株式投資の比率を預金よりも少なめにし、安定成長型にするのがおすすめです。

▼退職後

最新の家計調査が示す二人以上世帯の平均の純貯蓄額は退職時には2,000万円をわずかに上回る程度ですが、上記の通りに資産形成を進めて行ければ、もっと余裕のある資産形成が可能です。

もし幸いにも老後資金に余裕があったら、「より資産を増やす」ことよりも、「自分の人生を豊かにする」という考え方でお金を使いましょう。

お金持ちの役目のひとつに「お金を世の中に回すこと」があります。

■資産形成のために金融リテラシーを高めましょう

ご紹介したように、「老後資金2,000万円」というのは、十分な金額ではありません。

ゆたかな老後を送るためには、早期から計画的に資産形成と向き合うことが重要なポイントです。

資産形成を実現するためには、金融リテラシーを高め、正しい知識を身に付ける必要があります。

しかし、巷にはたくさんの資産形成や投資に関する情報が溢れていますよね。

どんな情報が必要なのか、何を学んだらいいのか分からず、手が止まっている方も多いのではないでしょうか。

そこでお勧めしたいのが、「賢者のポートフォリオ」です。

世代を問わず誰でも 、模擬投資を楽しみながら投資に関する知識を身に付けることができます。

(2019年12月10日 制作集団ことのは あおみ ゆうの)