Dr.ブフェットの資産運用専門講座|大学で教える株式投資論

~第1回:株式の売買と勝者の呪い

株式投資の専門的な知識や理論を学びたい、実証的な研究に裏付けられた科学的な投資方法を知りたいなど、基礎知識だけでは飽き足らないとお考えの方々に、大学レベルの株式投資論をお届けします。

運用会社のファンドマネージャーも必修の専門的な内容です。

「賢者のポートフォリオ」のメンターであるDr.ブフェットが講師役を務めます。

第1回のテーマは「株式の売買と勝者の呪い」です。

目次

1. 株式の価値と株価

2. オークションの種類と株式の取引

3. 株式の証券所取引の仕組み

4. 成行注文には勝者の呪い?

1.株式の価値と株価

さて、株価とは何じゃろうか?

まさか「株式の価値」と考えてはおらんだろうな?

株価とは株式1株当たりの市場価格であって、その株式の価値そのものではないぞ。

もちろん株式の価値と株価には強い関係があるが、両者を区別することが株式投資の第一歩じゃ。

世界的な大富豪で、「オマハの賢人」と呼ばれる投資家ウォーレン・バフェットは「価格は支払うもので、価値は自分が得るもの」と言っておる。

経済学の世界では、モノの価値を、有名人の所持品や遺品、骨董や絵画などのように「他人にとっては値打ちがなくても、自分にとっては値打ちがあるモノ」の価値(これを「私的価値」という)と、「事前には分からないが事後的な価値は誰にとっても共通なモノ」の価値(これを「共通価値」という)とに分ける考え方がある。

株式の価値は後者の「共通価値」に当たるな。

そうした他人には分からない、あるいは事前には分からない価値のモノの価格を競争的な取り引きを介して決定する仕組みがオークションじゃ。

株式の場合もオークションによる取引が行われ、そこで株価が決定されておる。

ところで2020年のノーベル経済学賞の受賞者はポール・ミルグロムとロバート・ウィルソンという2人の教授じゃが、その対象が「オークションの理論」であったのを知っておるかな?

そこで改めて話題となったのが、ウィルソン教授が1977年に理論的に定式化した「勝者の呪い」じゃ。

これは「一般的にあるモノの共通価値(=正しい価値)はすべての入札者の評価額の平均値に近いと考えられ、一番高く評価した入札者はそのモノを過大に評価したために損をする」という、何とも皮肉な理論じゃな。

もっとも「勝者の呪い」という現象そのものの存在は既に経済学者の間で話題になっていたようじゃな。

その後も、経済学会の巨匠サミュエルソン博士を含め、多くの学者が「勝者の呪い」を様々な側面から研究してきておる。

モノをその正しい価値に見合った価格で取り引きするのは意外に難しいのじゃよ。

本題にはいる前に1つ補足しておこう。

上記で「株式はオークションによる取引が行われている」と言ったが、株式の取引方法には「マーケットメイク方式」という方法もあり、米国のNASDAQ市場での株式取引、日本でのETF(上場投資信託)の取引ではこの方法が採用されておる。

これは取引所から指定されたマーケットメイカー(株式の場合は証券会社)が常時「売り気配」と「買い気配」を提示し、相対取引を基本に売買を成立させる方法で、発行済み株式数の少ない銘柄を扱う市場などで有効とされる手法じゃな。

しかし日本における株式の典型的な取引手法は「オークション方式」じゃ。

ここでは、まずオークションについて知ることから始めるとしよう。

2.オークションの種類と株式の取引

(1)シングルオークション

オークションには「シングルオークション」と「ダブルオークション」とがある。

「シングルオークション」は、売り手または買い手の一方のみが価格を提示するオークションで、中央卸売市場での競りや美術品の競売などで目にする取引方法じゃな。

例に挙げた中央卸売市場での競りなどは、入札者がお互いに提示価格を知ることができるので「公開入札方式」に分類されるな。

この方式のオークションでは競り上がりで価格が決るものが多いが、価格を競り下げて行く方式もある。

年末のアメ横で見るマグロの安売りやバナナのたたき売りなどは競り下げの例じゃな。

「シングルオークション」では、お互いに提示価格を知ることのできない「封印入札」という方式もある。

裁判所の不動産競売などはこの方式で行われ、最も高い価格で落札した者がその提示額を支払うことになるのじゃ。

これは「第一価格方式」と言われる一般的な「封印入札」の方法じゃ。

前述のノーベル経済学賞受賞のミルグロム教授は、「第一価格方式」の入札にはギャンブル性が伴う問題があると論じておる。

この入札に参加する者にとっての最善の価格は、自分がその価値に相応しいと考える価格ではなく、入札価格第2位の者の価格をほんの少し上回る価格であるからじゃ。

この結果、参加者は第2位の者の提示額を予想するギャンブルをすることになり、結果としてそれよりも大幅に高い価格で落札したら「損をした」と感じるようになるとミルグロム教授は論じたのじゃ。

ミルグロム教授は、この問題点を解消するための方法として「第二価格方式」を提唱しておる。

最高額を提示した者が落札するのは「第一価格方式」と同じだが、落札者が支払う金額はその最高額ではなく、2番目に高い入札額とするのが「第二価格方式」なのじゃ。

この方式では、参加者は第2位の入札額を予想する必要がなく、素直に自分がその価値に相応しいと考える価格で入札するようになりというのじゃな。

この「第二価格方式」の考え方は、今日ではヤフオクなど多くのオークションで採用されておる。

(2)ダブルオークション

さて、前置きが長くなったが、証券取引所における株式の売買取引は「ダブルオークション」じゃ。

これは複数の売り手と複数の買い手が競り合うオークションじゃな。

株式の取引では、「ザラバ方式」と「板寄せ方式」の2つのタイプのオークションが行われておる。

「ザラバ」とは、株式の始値の決定後から終値の決定前までに行われる継続的な売買のことで、その際のオークションの仕組みのことを「ザラバ方式」というのじゃ。

もう一つの「板寄せ方式」は株式の始値と終値を決定する際に用いられるオークションの仕組みじゃ。

取引参加者からの売買注文を、銘柄別・売り買い別・株価別に整理・記録したものを「板」と呼んだ慣わしが由来の言葉じゃな。

「板」に記録された内容は「板情報」と呼ばれるぞ。

一般の投資家が他の取引参加者の価格の提示状況を見ることは以前では不可能だったが、今日では「板情報」をネット証券のサイト上の注文画面で見ることができるようになっておるようじゃな。

そういう意味では、今日の株式のオークションは「公開入札方式」と捉えることもできよう。

ただし、「成行注文(後述)」は瞬時に消えてしまうし、最近では「アルゴリズム高速取引」と呼ばれる自動売買注文があっという間に通り過ぎてしまうから、一般的な「公開入札方式」とは一緒にはできんな。

日中に「板情報」に向き合って株式を売買するデイトレーダーやプロのトレーダーでもない限り、多くの一般投資家は時々刻々の注文内容を知ることなしに取り引きするのが通常だから、それを考えると、株式の実質的な取引方法は「封印入札方式」によるオークションと位置づけるほうが妥当じゃろう。

そこで問題となるのが、「勝者の呪い」や「第一価格方式」の持つギャンブル性じゃな。

この話はもう少し後に譲ることとして、その前に証券取引所における株式取引の仕組みを理解しておこう。

3.株式の証券所取引の仕組み

(1)証券取引所における取引の概要

株式に関する基礎知識を持っておるなら、株式には普通株と優先株とがあり、投資家の間で一般に株式として取引されているのが取引所に上場されている普通株であることは承知じゃな?

この取引は、日本では日本取引所(東京証券取引所)、名古屋証券取引所、札幌証券取引所および福岡証券取引所の4つの取引所で行われておる。

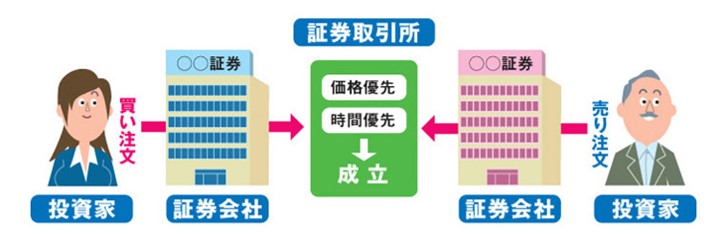

ただし投資家が証券取引所に行って直接に取り引きすることはなく、投資家は証券会社を通じて株式の売買注文を行い、それが証券会社からコンピューターを介して証券取引所に送られる仕組みになっておる。

そして証券取引所では、定められた立会時間(前場:9時~11時半、後場:12時半~15時)に、上記で述べたダブルオークションの方式で取引を行うのじゃ。

そこでは「価格優先の原則」および「時間優先の原則」が適用されることになっておる。

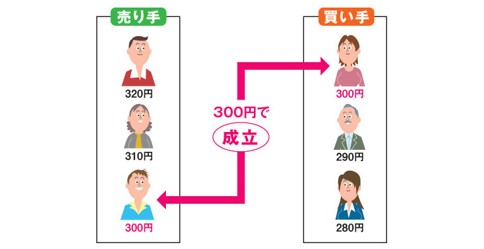

(2)価格優先の原則

「価格優先の原則」とは、売り注文においては価格の低い指値注文が高い指値注文に優先し、買い注文においては価格の高い指値注文が低い指値注文に優先して処理されるという原則じゃ。

ここで「指値」とは、売り注文の際に指定する下限の価格や買い注文の際に指定する上限価格のことじゃな。

株式の売買注文には「指値注文」のほかに「成行注文」があり、「成行注文」は「どんな価格でも良いので売りたいあるいは買いたい」という注文なので、「指値注文」に優先して約定されることになっておる。

(3)時間優先の原則

「時間優先の原則」は、同じ価格の注文については時間的に前に出された注文が後に出された注文に優先して約定されるという原則じゃ。

なお、前場および後場の始値決定前に出された注文は、同時に出されたものとみなすことになっておる。

(4)ザラバ方式の約定処理

ザラバ方式の具体的な約定例を見てみよう。

(ステップ0)

今、ある銘柄に以下のような注文が出されていたとする。

| 売り注文 | 価格 | 買い注文 |

| 成行 | ||

| 600株 | 1,002円 | |

| 600株 | 1,001円 | |

| 400株 | 1,000円 | |

| 999円 | 500株 | |

| 998円 | 600株 |

(ステップ1)

ここで200株の成行の買い注文がはいったとしよう。

| 売り注文 | 価格 | 買い注文 |

| 成行 | 200株 | |

| 600株 | 1,002円 | |

| 600株 | 1,001円 | |

| 400株 | 1,000円 | |

| 999円 | 500株 | |

| 998円 | 600株 |

価格優先の原則で最も安い1,000円の売り注文が対当し、200株が約定されることになる。

この時の約定価格は1,000円じゃな。

1,000円の売り注文は400株であったから、そのうちの200株の注文は残る形になるのじゃ。

| 売り注文 | 価格 | 買い注文 |

| 成行 | 0株 | |

| 600株 | 1,002円 | |

| 600株 | 1,001円 | |

| 200株 | 1,000円 | |

| 999円 | 500株 | |

| 998円 | 600株 |

(ステップ2)

ここで指値998円600株の売り注文がはいったとする。

| 売り注文 | 価格 | 買い注文 |

| 成行 | ||

| 600株 | 1,002円 | |

| 600株 | 1,001円 | |

| 200株 | 1,000円 | |

| 999円 | 500株 | |

| 600株 | 998円 | 600株 |

価格優先の原則で、まず対当するのは最も高い999円指値の買い注文じゃ。

500株が999円で約定されることとなり、998円の売り注文が100株残ることになるな。

| 売り注文 | 価格 | 買い注文 |

| 成行 | ||

| 600株 | 1,002円 | |

| 600株 | 1,001円 | |

| 200株 | 1,000円 | |

| 999円 | 0株 | |

| 100株 | 998円 | 600株 |

(ステップ3)

同じ価格の買い注文が最高値で存在するので、残った998円の売り注文はこの買い注文と対当することになる。

100株が998円で約定されて、買い注文が500株残る形じゃな。

以上の3回の約定で、株価は「1,000円」、「999円」、「998円」と推移し、板には「売り気配1,000円」、「買い気配998円」の状況が残ったたわけじゃ。

| 売り注文 | 価格 | 買い注文 |

| 成行 | ||

| 600株 | 1,002円 | |

| 600株 | 1,001円 | |

| 200株 | 1,000円 | |

| 999円 | ||

| 0株 | 998円 | 500株 |

(5)板寄せ方式の約定処理

板寄せ方式はちと複雑じゃ。

この方式では、以下3項目を約定価格の決定条件としておる。

①成行の買い注文と売り注文がすべて約定する価格

②当該の価格より高い指値の買い注文と、安い指値の売り注文がすべて約定する価格

③売り注文または買い注文のいずれか一方がすべて約定し、他方では最低で単元株(当該株式の最低売買単位数)以上が約定する価格

取引所のコンピュター・システムでは上記の条件を満たす価格を瞬時に計算するアルゴリズムが働いているはずじゃが、ここでは始値の決定を例に「板情報」を辿る形でその決定手順を見て行くことにしよう。

(ステップ0)

立ち会いの開始前、ある銘柄に以下のような注文が出されていたとしよう。

いくらを始値として取引を開始すればいいか、分かるかな?

| 売り注文 | 価格 | 買い注文 |

| 300株 | 成行 | 400株 |

| 600株 | 1,002円 | |

| 600株 | 1,001円 | 300株 |

| 600株 | 1,000円 | 400株 |

| 600株 | 999円 | 500株 |

| 998円 | 600株 |

(ステップ1)

成行注文が指値注文に優先するので、ここではまず価格を考えずに成行注文を対当させるのじゃ。

| 売り注文 | 価格 | 買い注文 |

| 300株 | 成行 | 400株 |

| 600株 | 1,002円 | |

| 600株 | 1,001円 | 300株 |

| 600株 | 1,000円 | 400株 |

| 600株 | 999円 | 500株 |

| 998円 | 600株 |

成行の買い注文が100株残るので、これを最高値の指値1,001円の注文に移すのじゃ。

| 売り注文 | 価格 | 買い注文 |

| 0株 | 成行 | 0株 |

| 600株 | 1,002円 | |

| 600株 | 1,001円 | 400株 |

| 600株 | 1,000円 | 400株 |

| 600株 | 999円 | 500株 |

| 998円 | 600株 |

(ステップ2)

指値注文だけが残っておるから、価格優先の原則に従って最安値999円の売り注文と最高値1,001円の買い注文とを対当させるのが次のステップとなる。

| 売り注文 | 価格 | 買い注文 |

| 成行 | ||

| 600株 | 1,002円 | |

| 600株 | 1,001円 | 400株 |

| 600株 | 1,000円 | 400株 |

| 600株 | 999円 | 500株 |

| 998円 | 600株 |

200株残った999円の売り注文を1,000円の売り注文に移して、このステップは終了じゃ。

| 売り注文 | 価格 | 買い注文 |

| 成行 | ||

| 600株 | 1,002円 | |

| 600株 | 1,001円 | 0株 |

| 800株 | 1,000円 | 400株 |

| 0株 | 999円 | 500株 |

| 998円 | 600株 |

(ステップ3)

最後に1,000円同士の売り注文と買い注文を対当じゃ。

| 売り注文 | 価格 | 買い注文 |

| 成行 | ||

| 600株 | 1,002円 | |

| 600株 | 1,001円 | |

| 800株 | 1,000円 | 400株 |

| 999円 | 500株 | |

| 998円 | 600株 |

以下のような状態が残ったな。

| 売り注文 | 価格 | 買い注文 |

| 成行 | ||

| 600株 | 1,002円 | |

| 600株 | 1,001円 | |

| 400株 | 1,000円 | 0株 |

| 999円 | 500株 | |

| 998円 | 600株 |

この手順で最後に注文が対当した価格は「1,000円」じゃった。

この「1,000円」でこれまでに対当した注文を約定する場合を考えてみよう。

ステップ1の「成行注文」は元々どの価格でも良いとする注文なので「1,000円」での約定で問題ない。

ステップ2で「999円の売り注文」と「1,001円の買い注文」を「1,000円」で約定するのは、999円という売り指値以上の価格で売却でき、1,001円という買い指値以下の価格で購入できるのであるから、売り手も買い手も満足できる取引じゃな。

ステップ3では、売り注文も買い注文も指値通りの「1,000円」で約定することになる。

以上の手順は板寄せ方式の3つの条件をすべて満たしており、「1,000円」が始値と決定されるのじゃ。

※株式の取り引きについて詳細を知りたい者は以下のサイトを参照するがよい。

https://www.jpx.co.jp/learning/basics/equities/index.html

4.成行注文には勝者の呪い?

株式の約定の仕組みは理解できたかな?

ここで冒頭の「オークションの理論」に戻って、証券取引所における株式の取り引きの仕組みと「勝者の呪い」について考えてみようではないか。

「勝者の呪い」とは「一般的にあるモノの共通価値(=正しい価値)はすべての入札者の評価額の平均値に近いと考えられ、一番高く評価した入札者はそのモノを過大に評価したために損をする」というものじゃったな。

株式の取り引きは「ダブルオークション」方式じゃから、売り手と買い手の双方について考える必要がある。

まず買い手の立場について考えてみよう。 この場合、最も高価格の買い注文として扱われるのは「成行注文」じゃな。 ザラバでこの注文を出すと、最も高い買い指値以上の価格で約定することになろう。 正に「勝者の呪い」の状況じゃな。

ただしこの「成行注文」が始値または終値を決定する板寄せに向けて送られたらどうじゃろうか?

板寄せの場合の約定価格は「当該の価格より高い指値の買い注文と、安い指値の売り注文がすべて約定する価格」でなければならないから、必ずしも最も高い買い指値以上の価格で約定するとは限らないのじゃ。

前述の板寄せ方式における約定価格決定の例で、最も高い買い指値は「1,001円」であったが、約定価格は「1,000円」と決定され、これが成行の買い注文に対しても適用されたことをもう一度確認してみるとよいぞ。

もっとも、「勝者の呪い」に必ずかかるわけではないだけで、かからん保証はないがな。

売り手の立場についても同様じゃ。

ザラバでの成行の売り注文は最も安い売り注文として扱われ、最も安い指値以下の価格で約定することになる。

「勝者の呪い」にかかった状態じゃな。

悪いニュースが流れた時などに狼狽売りのお先棒を担ぐことにも成り兼ねん。

板寄せ方式の場合の成行の売り注文も買い注文と同じ状況じゃな。

「勝者の呪い」に必ずかかるわけではないが、かからん保証はないのじゃ。

要するに、約定を特に急ぐべき合理的な理由がない限りは「成行注文」は避けたほうがよいということじゃな。

さて、最後に言っておくが、約定の結果に一喜一憂するのはやめておくことじゃ。

皆も知っているように、取引所で成立する株価は時々刻々と変化しておる。

ザラバの成行注文で約定した株式がその価格よりもさらに高い株価で引けることも日常茶飯事じゃな。

そうした状況下で特定の株式について適切な指値を判断するのは、プロの投資家にとってもけっして簡単なことではない。

そもそも株式投資はその企業が事業を通じて将来的に生み出すであろう付加価値を展望して行うのが王道であり、短期的な株価の上げ下げに捕らわれるべきものではないのじゃ。

とは言え、何も考えずに発注するのは論外であるから、売買に当たってはその株式の前日の引け値くらいは最低限調べるべきじゃな。

それでも適切な指値の見当がつかない時は、せめて板寄せでの成行注文として「勝者の呪い」を軽減したらよかろう。

(執筆:才出やすか)

“Dr.ブフェットの資産運用専門講座|大学で教える株式投資論

~第1回:株式の売買と勝者の呪い” に対して1件のコメントがあります。

この投稿はコメントできません。