時価総額

自己資本比率

経常増益率

ROE

予想PER

PBR

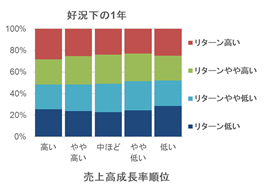

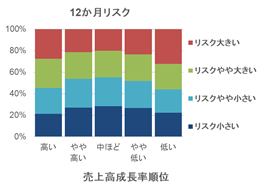

売上高成長率

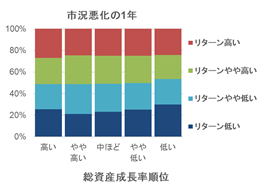

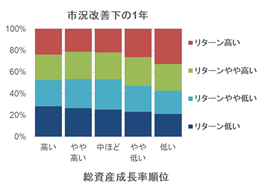

総資産成長率

配当利回り

長期実績リターン

ベータ(市場感応度)

ボラティリティ

まったく同じ時点で投資しても、株式のリターンやリスクは、銘柄によって異なります。しかし、それらが相互にまったく無秩序・無関係に動くわけではありません。

同じ業種の企業は利益を生む構造が似ていることが多く、円高や原油高など、様々な経済事象の変化によって受ける業績への影響も類似し、株価が変化する方向が一致することも珍しくありません。

株式市場では、業種以外にも、同じような属性を持った株式が似たようなリターンやリスクの特性を示す例がよく見られます。そうした属性は投資の参考になるので、「投資指標」と呼ばれます。

国内だけでも何千とある株式を一銘柄ずつ全部見て行くのは、人間には不可能です。投資指標は、それらの中から一定の銘柄を絞り込んでいく際にも、また絞り込んだ銘柄を精査する際にも有用なツールとなります。

「賢者のポートフォリオ」で銘柄を選択する際にも、投資指標は有効です。ここで利用が可能な投資指標は12種類。以下では、それらの投資指標について、グラフを用いてその統計的な特性を紹介しましょう。

集計の基礎データとしたのは、過去378か月、1,300強の銘柄の投資指標値、リターンおよびリスクの実績値です。

時価総額

その会社の株を全部買うのにいくら必要かを示す指標で、会社の規模を表しています。一般に時価総額の大きな銘柄を「大型株」、小さな銘柄を「小型株」と云います。

会社が発行している株式数に株価を乗じて計算されます。

時価総額と投資のリターンやリスクとの統計的な関係は次の通りです。

(1)時価総額とリターン

各銘柄の毎月末の時点での時価総額とその後のリターンのデータを用意し、その大きさに応じて、時価総額を5つ、リターンを4つのグループに分けて集計したものが下のグラフです。

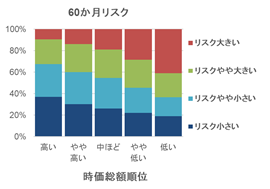

最初の12か月リターンのグラフでは、ほんの若干ながら、時価総額の順位が最も低い株式のグループにリターンの高い銘柄が多かったことが見てとれます。次のグラフで、リターンの期間が60か月と長くなると、時価総額順位の低い株式グループにリターンの高い銘柄が若干多いという現象はほとんど見えなくなります。

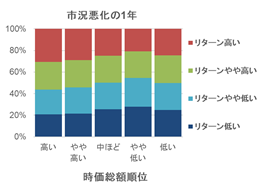

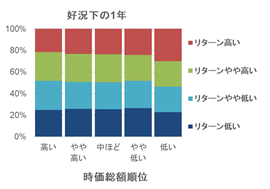

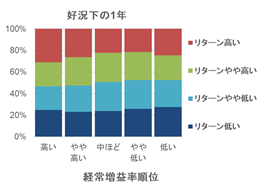

「黒の館」の「市況悪化の1年」と「好況下1年」のそれぞれの期間に該当するデータを抜き出してみましょう。

市況が悪化する局面では時価総額の大きな「大型株」が好まれ、好況下の局面では時価総額の小さな「小型株」にも買い意欲が広がる様子が想像されます。

普通の双六に用いるサイコロはどの目も出る確率は同じですが、このゲームでは、投資指標を参考に少しでも確率の高いように5銘柄を選ぶことが可能です。

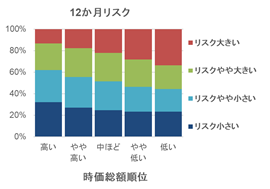

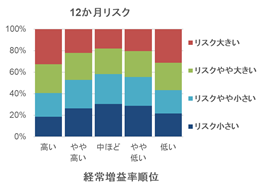

(2)時価総額とリスク

「黒の館」、「緑の館」、「赤の館」では、リスクの大きなポートフォリオを作るとペナルティが発生します。

ペナルティを避けるためには、リスクの大きな銘柄ばかりでポートフォリオを作るのは避けるべきです。

では、時価総額とリスクとにはどのような関係があるのでしょうか?

グラフを見てみましょう。

「時価総額が小さいグループほどリスクが大きい」という関係がきれいに見られます。経済事象の如何によって業績が大きく変動するという小企業の特性が、投資リスクという形で表れています。

自己資本比率

この指標が小さい会社は借入金に頼る度合いが大きく、金利の動きに敏感です。この比率が低いと経営が不安定になりやすいですが、自己資本(純資産)を効率的に使って成長しようとしているとも解釈できます。

見方を変えれば、自己資本比率の高い銘柄は経営が安定している(「安定株」と呼ばれることもあります)反面、成長性が低い可能性があるとも解釈できます。

自己資本比率は、企業の純資産を総資産で除して計算されます。

自己資本比率と投資のリターンやリスクとの関係は次の通りです。

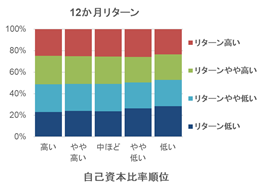

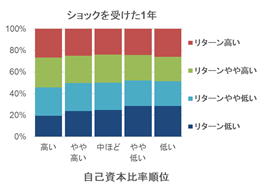

(1)自己資本比率とリターン

各銘柄の毎月末の時点での自己資本比率とその後のリターンのデータを用意し、その大きさに応じて、自己資本比率を5つ、リターンを4つのグループに分けて集計しました。

グラフは、上が全期間、下が「黒の館」の「ショックを受けた1年」の期間のデータを集計したものです。

自己資本比率の高い株式グループは、それが低いグループに比べて若干ながらリターンの高い銘柄が多いようです。「ショックを受けた1年」では、特に自己資本比率の高い銘柄が好まれる傾向にあったと想像されます。

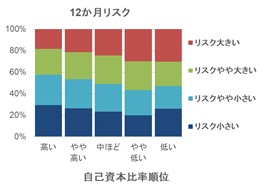

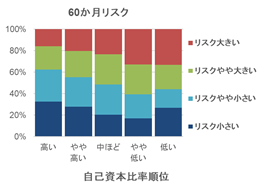

(2)自己資本比率とリスク

次に、自己資本比率とリスクとの関係を見てみましょう。

自己資本比率が低い株式グループにはリスクが大きい銘柄が多いようです。しかし、自己資本比率が高いからといってリスクが小さいとは一概には言えなそうです。意外なことに、自己資本比率の順位が最も「低い」株式グループには、「やや低い」グループよりもリスクの小さい銘柄が多かったようです。

経常増益率

会社の通常の事業活動で得た利益の伸び率です。ここでは過去2年の平均的な伸び率の順位で、その会社がこれまでに見せた成長性を示しています。

経常利益はマイナスになることがあり、伸び率の計算はややトリッキーです。ここでは経常利益額のランキングの変化を統計的に処理して経常増益率の代替指標としています。

経常増益率と投資のリターンやリスクとの関係は次の通りです。

(1)経常増益率とリターン

各銘柄の毎月末の時点での過去2期の決算における経常利益の増加率とその後のリターンのデータを用意し、その大きさに応じて、経常増益率を5つ、リターンを4つのグループに分けて集計したものが下のグラフです。

過去2年の経常利益の伸び率とその後1年のリターンとには、全期間の集計では明瞭な関係は見られません。経常利益の伸び率は投資家に関心の高い指標であり、伸び率が高くなると見込まれた時点でその情報は株価に反映されてしまうと考えられます。過去の伸び率が相対的に高い銘柄の今後の成長トレンドが強くなるか弱くなるかという投資家の見立ては、全体としては中立的という解釈もできます。

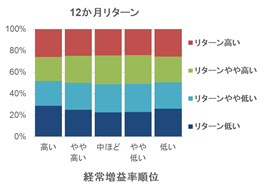

ただし「黒の館」の「好況下の1年」の期間では、経常増益率順位の高いグループにリターンの高い銘柄が若干多いように見えます。好況時ですので、過去の利益の成長が将来も続くと楽観的に捉える投資家が多いのかもしれません。

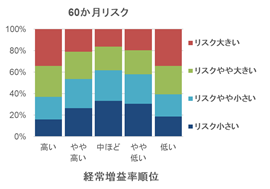

(2)経常増益率とリスク

経常増益率とリスクとの関係を以下のグラフで見てみましょう。

経常増益率は、リターンとの関係はやや希薄に見えましたが、リスクとは一定の関係があるようです。上記のグラフで見る限り、経常増益率順位が「高い」と「低い」の両端のグループにリスクの大きな銘柄が多く存在します。業績のブレが大きな銘柄が両端のグループに多く属しているとも解釈できます。

ROE(自己資本利益率)

会社がその純資産(自己資本)に対してどれくらいの利益を挙げたかを表す指標です。株主の立場からは、自分たちの投資した資金に対して効率良く利益を挙げてくれているかを確認する指標となります。この指標が持続的に高い会社は確固たるビジネスモデルを持っていると考えられ、「優良株」と言われます。

企業の各時点で直近の当期純利益を純資産で除して計算されます。

ROEと投資のリターンやリスクとの統計的関係は次の通りです。

(1)ROEとリターン

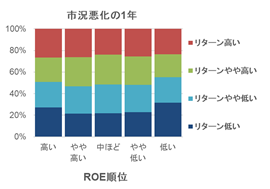

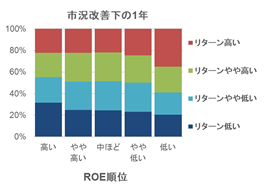

各銘柄の毎月末の時点でのROEとその後のリターンのデータを用意し、その大きさに応じて、ROEを5つ、リターンを4つのグループに分けて集計しました。下のグラフは、そのうちの「黒の館」の「市況悪化の1年」と「市況改善下の1年」の期間の集計結果です。

市況の悪化時にはROE順位の低い銘柄のリターンは低いようですが、市況が改善基調にある時にはROE順位の低いほどリターンが高いという緩やかな傾向が見られます。株価市場が上昇基調にある時には、ROEの低い銘柄にはむしろ伸びしろがあると楽観的に見る投資家が多くなるのでしょうか?

(2)ROEとリスク

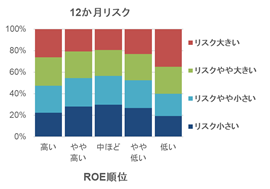

ROEとリスクとの関係はどうでしょうか? 以下のグラフに、その関係を見てみましょう。

ROEの最も低い企業グループにリスクの大きな銘柄が多いようです。

ここで注意したいのは、「リスクが大きい=値下りする」ではないことです。先に見たように、ROEの最も小さなグループのリターンはそれほど顕著には低くありませんでした。リスクのグラフが示しているのは、ROEの最も小さなグループには、その後の株価の変動が大きかった銘柄が多かったということだけです。もっとも、リスクにペナルティが発生するこのゲームでは、こうした銘柄は避けたほうが無難ですね。

予想PER(予想株価収益率)

投資指標の中には、株価の割安・割高の度合いを見る「バリュエーション指標」というものがあります。予想PERもその一つです。1株当たり純利益の予想に対して株価が何倍になっているかを他の銘柄と比較することで、倍率が高ければ株価は割高、低ければ割安と見るというわけです。予想PERの低い銘柄は「割安株」と言われることがあります。

分母となる純利益には、当期の当期純利益の予想値または来期の予想値が用いられるのが通常です。

この指標を利用する際に注意が必要なのは、投資家が何を見てその株式を取引しているかということです。来期よりも先に利益の大幅な成長が見込まれるような銘柄は、例え現在の予想PERが高くても、株価は割高とは言えません。ここでの予想PERは、むしろその銘柄の将来利益の成長性を表しているとも解釈できます。逆に、その後の利益に大幅な低下が懸念されるような銘柄は、予想PERが低くても割安とは言えません。

予想PERは投資のリターンやリスクとの間に次のような統計的関係を持っています。

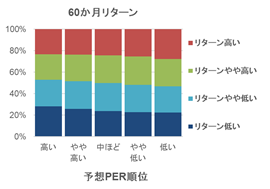

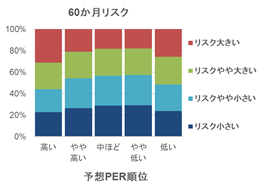

(1)予想PERとリターン

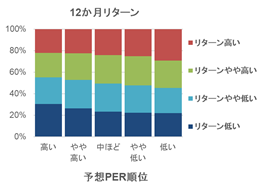

各銘柄の毎月末の時点での予想PERとその後のリターンのデータを用意し、その大きさに応じて、予想PERを5つ、リターンを4つのグループに分けて集計したものが下のグラフです。

予想PERの低い銘柄のグループには、その後のリターンが高いものが多いという結果になっています。

予想PERの低かった銘柄をその後5年間保有し続ける場合でもリターンの高いものが多いというのは、多くの方にとっては意外な結果かもしれませんね。これは、割安な銘柄の中には、その割安状態がなかなか是正されず、正常な株価にいつまでも戻らない銘柄があることを示しているとも考えられます。

「割安銘柄には割安なりの理由がある」と勘ぐる投資家も多いので、割安銘柄は放置されることも多いのです。割安株が活性化するには、その状態を変化させる何らかの材料(「カタリスト」と呼ばれます)の発現が必要だと言われることもあります。

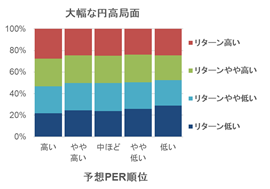

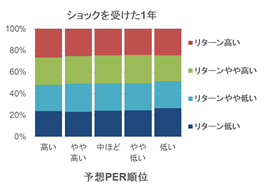

もう一つの例を見てみましょう。「黄の館」の「大幅な円高」局面と「黒の館」の「ショックを受けた1年」です。そうした局面で悲観的になった投資家には、それまでは「割安」に見えた銘柄が「株価が低いには低いなりの理由がある」銘柄に見えるようになるのかもしれません。

上のグラフは、予想PERの低い銘柄への買い意欲が失せているようにも見えます。

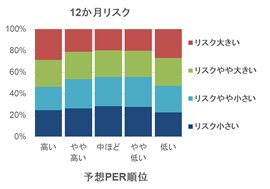

(2)予想PERとリスク

予想PERとリスクとの関係を見てみましょう。

左から4本の棒はやや左肩下がりで、予想PERが高いほうのグループにリスクの大きな銘柄が多いという傾向、すなわち割高な銘柄ほど株価の変動が激しいことを示しています。予想PERが最も高いグループの銘柄には、割高な株価が是正される動きで変動性が高い銘柄が多いと解釈できます。

しかし、予想PERが最も低いグループにリスクの小さな銘柄が多いかというと、そうはならないようです。予想PERが「やや低い」グループに較べると、割安が是正される銘柄が多いことを示しているのかもしれません。

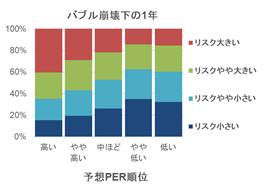

特殊な時期として「黒の館」の「バブル崩壊下の1年」の期間を見てみましょう。予想PERの高い銘柄の株価の不安定性が顕著に高いリスクとして表れています。バブルの崩壊で割高と思われる銘柄への悲観論が台頭した結果と思われます。

PBR(株価純資産倍率)

PBRは、予想PERと並ぶ、代表的なバリュエーション指標です。

「純資産」はその企業に投資した株主に帰属する財産の帳簿上の価額を示すもので、英語では簿価を意味するBook Valueという言葉が使われます。前述の時価総額が時価、純資産が簿価という関係があります。

1株当たりの時価総額である株価を、1株当たりの純資産で割ったPBRは、株主に帰属する財産の時価を簿価で割ったものとなります。

純資産は会計上の解散価値ですから、PBRは、その企業の時価が解散価値の何倍になっているかを表す指標でもあります。

PBRの低い銘柄は一般に「割安株」と言われます。ただし、株価が将来の大幅な赤字や倒産の危険性を見込んでいる場合には、PBRがたとえ低くても割安とは言えないことがありますので、注意が必要です。

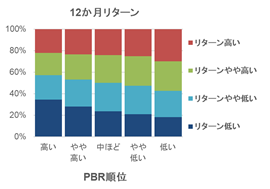

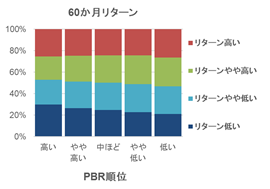

(1)PBRとリターン

各銘柄の毎月末の時点でのPBRとその後のリターンのデータを用意し、その大きさに応じて、PBRを5つ、リターンを4つのグループに分けて集計しました。

PBRが低いほうのグループに、リターンが高い銘柄が多く、リターンが低い銘柄が少ない傾向が見られます。この傾向は、12か月リターンよりも36か月リターンで強く、60か月リターンになると弱まってくるようです。

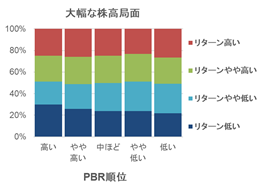

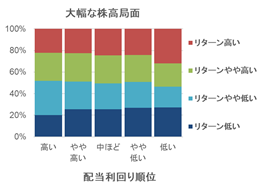

この傾向が当てはまらない時期もあります。「黄の館」の「大幅な株高」局面を抜き出して見てみましょう。株式市場が堅調で、相場が楽観的観測に支配されるような状況では、PBRから見た割高な銘柄にも買い意欲が広がるようです。グラフに右肩下がりの傾向が見られません。

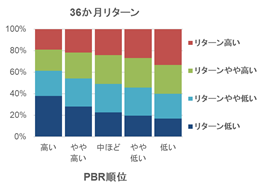

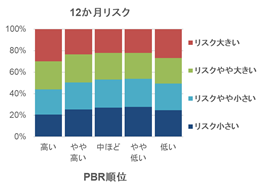

(2)PBRとリスク

PBRとリスクとの関係は以下の通りです。

予想PERと特徴が似ており、PBRで見て最も割高なグループと最も割安なグループにリスクの大きな銘柄が多くなっています。

リターンが低くリスクの大きい銘柄の多い高PBRのグループは、できれば避けたほうがいいですね。リターンの大きい銘柄の多い低PBRグループでは、リスクの大きな銘柄が結構あることに注意する必要があります。

売上高成長率

売上高成長率は、その会社の商品、製品、サービスなどの売上がどれだけのスピードで増加しているかを示します。経常増益率が、費用の違いなど、会社内部の事情も反映しているのに対して、売上高成長率は外部から売上を獲得する収益力のトレンドを示しています。

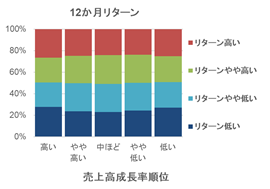

(1)売上高成長率とリターン

各銘柄の毎月末の時点での過去2期の決算における売上高の成長率とその後のリターンのデータを用意し、その大きさに応じて、売上高成長率を5つ、リターンを4つのグループに分けて集計しました。

全期間の12か月リターンには、過去2年の売上高成長率との間に明瞭な統計的関係は読み取れません。経常増益率と同様に、過去の成長率は既に株価に反映されていて、全体集計の中では、その後のリターンにトレンドは見られないということかもしれません。

ただし、「黒の館」の「好況下の1年」の期間では、わずかながら売上高成長率の高いグループにリターンの高い銘柄が多いように見えます。過去の成長率が今後も継続するという楽観的な見方が多少多くなっていたのかもしれません。

(2)売上高成長率とリスク

売上高成長率とリスクとの関係は以下の通りです。売上高成長率のブレの大きな銘柄が、結果としてグラフの両端に集まったのかもしれません。売上高成長率の高い銘柄にはリスクの大きな銘柄も多いということは覚えておくといいでしょう。

総資産成長率

総資産成長率は、その会社の会計帳簿上の資産の合計額(総資産)の伸び率を表す指標です。総資産は、その会社が借入金を増やしたり、増資をしたり、利益の社内留保を増やしたりすると増加します。会社は、新たに大きな投資をする際に借入金や増資で賄うことが多いので、総資産の増額は、その会社が投資を積極的に実行しているかを見る指標になります。

日本の大企業の中には社内留保が多く、それを積極的に新事業に投資するのではなく、自社株買いに利用して資本を減らすという動きをする会社もあります。有望な投資案件がない会社にとっては、資本が効率化され、ROEが上昇するので、株主から評価されることもあります。

このように、総資産成長率は、投資家がその会社の事業展開を見る上で重要な指標です。

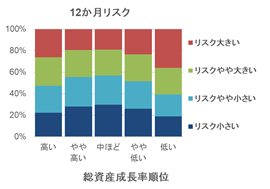

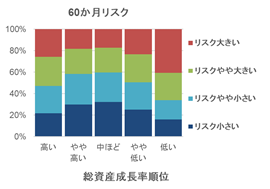

(1)総資産成長率とリターン

各銘柄の毎月末の時点での過去2期の決算における総資産の成長率とその後のリターンのデータを用意し、その大きさに応じて、総資産成長率を5つ、リターンを4つのグループに分けて集計しました。

上のグラフは「黒の館」における「市況悪化の1年」と「市況改善の1年」の期間を抜き出した集計結果です。市況が改善傾向にある期間は「総資産成長率」が低い銘柄にも買い意欲が広がり、リターンが高い銘柄が多くなるように見えます。

(2)総資産成長率とリスク

総資産成長率とリスクとの関係は、これまでに経常増益率と売上高成長率で見てきた関係と共通しています。成長率順位の最も高いグループと最も低いグループにリスクの大きな銘柄が多くなっています。総資産成長率の場合は、成長率の最も低いグループに顕著にリスクの大きな銘柄が集まっています。ポートフォリオのリスクを抑制する上では、避けたほうが無難です。

配当利回り

一般に「利回り」という言葉は、投資の元本に対する利息などの比率を云います。銀行預金の元本と利息のような関係です。株式投資の場合は、株価と1株当たり配当金の比率、すなわち「配当利回り」がそれに該当します。

株式投資の場合は株価の変動による収益や損失が大きいので、相対的にウェイトの低い配当金を基準としてリターンを考える投資家は多くありません。

しかし、何十年も同じ株式を保有し続ける投資家にとっては配当金が唯一の収入になります。長期の定期預金利率を配当利回りが大きく上回る銘柄は決して珍しくありませんので、有効な投資と考えることもできます。ただし、株価は変化しますので、当初に投資した金額が戻ってくる保証はありません。

配当利回りは「バリュエーション指標」の一つとも考えられます。ここで注意しておきたいのはその計算式で、株価が分子となる予想PERやPBRでは値が低いほど割安という解釈になりますが、株価が分母となる配当利回りでは、その値が大きいほど割安という解釈になります。

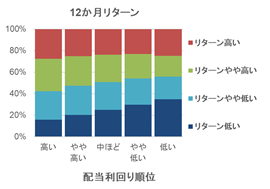

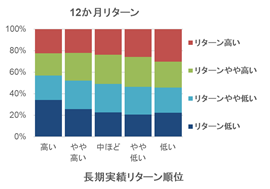

(1)配当利回りとリターン

各銘柄の毎月末の時点での実績配当利回りとその後のリターンのデータを用意し、その大きさに応じて、実績配当利回りを5つ、リターンを4つのグループに分けて集計したものが下のグラフです。

リターンが「高い」と「やや高い」を合わせたラインを見ると、実績配当利回りが高いグループほどリターンが高い銘柄が多いという関係が見えます。ただしリターンが「高い」グループだけを見ると、実績配当利回りの順位とはあまり関係していないようです。

「配当利回り」の低い銘柄が積極的に買われるであろう局面もあります。「黄の館」の「大幅な株高」局面がその例です。株式市場が好調な局面で、配当利回りが低い銘柄にも食指が動く投資家が多くなるのかもしれません。

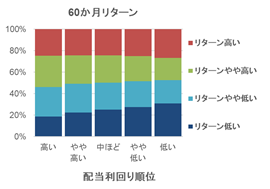

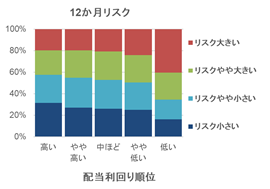

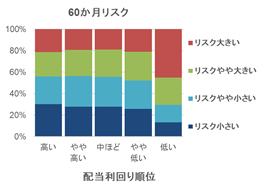

(2)配当利回りとリスク

配当利回りとリスクとの関係を見てみましょう。

上記のグラフは、配当利回りが低いグループにリスクの大きな銘柄が特に多いことを示しています。どういう状況でしょうか? 配当は利益から捻出するのが基本ですから、このグループの会社には赤字などで「配当を支払う余力のない」状況の会社が多く含まれていることが考えられます。そうした企業は業績が不安定でしょうから、株価が変動しやすい状況にあると見てもおかしくはありません。

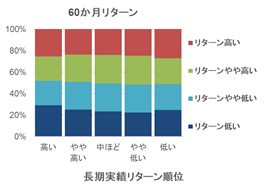

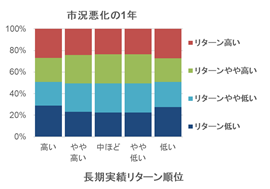

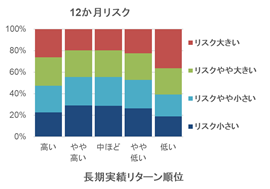

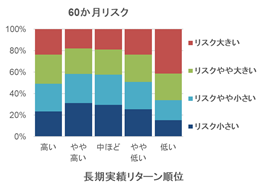

長期実績リターン

株式市場の研究者の間では「長期リターンの平均回帰」あるいは「リターンリバーサル(リターンの反転)」という現象が古くから話題になっていました。2017年に行動経済学でノーベル経済学賞を受賞したセイラー博士は、投資家の過剰反応による株価の行き過ぎが是正される過程で上記の現象が起こると説明しています。

「賢者のポートフォリオ」では、各銘柄の過去5年間の実績リターンを「長期実績リターン」と称して、上記の現象を捉える指標としています。

(1)長期実績リターンとリターン

各銘柄の毎月末の時点での長期実績リターンとその後のリターンのデータを用意し、その大きさに応じて、長期実績リターンを5つ、リターンを4つのグループに分けて集計したものが下のグラフです。

長期実績リターンの低いグループに属する銘柄のその後12か月および36か月のリターンを見ると、確かにリターンの反転現象が起きているように捉えることができます。しかし、その後60か月のグラフではそれほど鮮やかな関係は見られません。反転現象が60か月以内に終息しているのかもしれません。

長期実績リターンの低い銘柄に投資するのは、いわゆる「逆張り」の投資になります。それまでに評価の低かった株式に投資するのですから勇気が必要です。このためでしょうか?「黒の館」の「市況悪化の1年」の期間では、長期実績リターンの低い銘柄が積極的に買われたようには見えません。

(2)長期実績リターンとリスク

長期実績リターンとリスクとの関係はどうなっているのでしょうか?

長期実績リターンが低いグループの株式は、その後のリターンが高いものが多い反面、リスクが大きいものも多いようです。実績のリターンが低いということは、株価の過剰反応の以前に、企業の業績に何らかのマイナス要素が存在した可能性がありましょうから、そうした銘柄のリスクが大きいのもうなずけます。長期実績リターンは投資指標として単体で使うのではなく、ROEや経常増益率などの成長率指標と組み合わせて使うのが良いかもしれません。

ベータ(市場感応度)

ベータ(市場感応度)は、1990年にノーベル経済学賞を受賞したシャープ博士の理論に基づく指標です。この理論で「ベータ」は、個別の銘柄のリターンが株式市場全体のリターンとどの程度連動して動くかを表す指標となっています。ベータの大きな銘柄は株式市場が上昇した時の値上り率が大きく、その一方で株式市場が下落した時の値下り率も大きくなります。

株式市場が上昇するのが確実だと予想するならベータの大きな銘柄に投資すべきですが、上昇か下落かが不明であるならベータの大きな銘柄に投資することには大きなリスクが伴います。

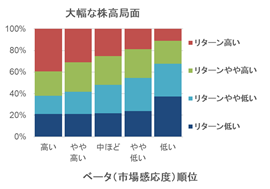

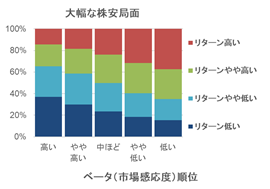

(1)ベータ(市場感応度)とリターン

ここでは、各銘柄の毎月末の時点でのベータとその後のリターンのデータを用意し、その大きさに応じて、ベータを5つ、リターンを4つのグループに分けて集計しています。これまでの指標では、数十万件にのぼる全サンプルの集計結果を示してきましたが、ここでは全サンプルの中から「大幅な株高局面」と「大幅な株安局面」のデータを取り出して見ることにします。

大幅な株高局面ではベータの大きなグループにリターンの高い銘柄が多く、逆に大幅な株安局面ではベータの小さなグループにリターンの高い銘柄が多いという状況が観察できます。

ベータの大きな銘柄あるいはベータの小さな銘柄のいずれかが長い期間に見たら平均して有利になるという関係ではないのです。短い期間でも長い期間でも、株式市場全体が上昇基調なら高ベータの銘柄が有利、下降基調なら低ベータの銘柄が有利です。

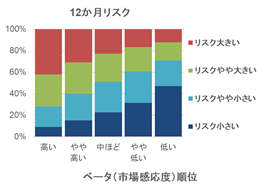

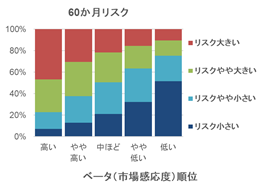

(2)ベータ(市場感応度)とリスク

先に述べたように、ベータ(市場感応度)の大きな銘柄は株式市場全体の動きに鋭敏に反応するため、リスクは大きくなりがちです。この関係をグラフで確認してみましょう。以下は全サンプルで集計した結果です。

ベータが大きい銘柄グループほどリスクの大きな銘柄が多いという関係がきれいに表れています。

ゲームの中でリスクのペナルティをもらわないためには、ベータの大きな銘柄を多く持ち過ぎないように注意する必要があります。

ボラティリティ

聞き慣れない言葉ですよね? 「投資には難しい用語が多過ぎる」と言われるのは重々承知ですが、この指標を知らずに株式投資をするのはもったいない。いや、むしろ無謀とも言えます。

ボラティリティは時系列に見た株価の変動の激しさを表しています。株価1,000円の銘柄が2つあったとします。一つは最も値上がりした時に1,100円、最も値下りした時に900円になったとします。もう一つは最も値上がりした時に1,500円、最も値下りした時に500円になったとします。前者と較べて後者は「ボラティリティが大きかった」と言います。

お分かりですね? ボラティリティは、それ自体がそれぞれの銘柄のリスクの大きさを表す指標なのです。その計算方法は知らなくても差し支えありませんが、ボラティリティは一般にリターンの標準偏差として計算されます。

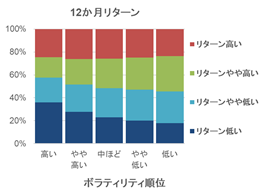

(1)ボラティリティとリターン

ここでは、各銘柄の毎月末の時点でのボラティリティ(その前60か月のデータを用いて計算)とその後のリターンのデータを用意し、その大きさに応じて、ボラティリティを5つ、リターンを4つのグループに分けて集計しています。

「あれ!」と思われた方は鋭いです。実はこの現象は「株式市場のパラドックス」の一つなのです。リターンが「高い」と「やや高い」を合わせたラインが右に向かって下がっていますね? ボラティリティが低いグループほどリターンが高い銘柄が多いということです。「投資の原則はハイリターン=ハイリスク」。高いリターンはその分大きなリスクを犯さなければ期待できない。そのはずなのですが、ここではその原則が当てはまりません。何十年もこの謎を解明する研究が行われていますが、決定的な理論が発見されるには至っていません。

「ハイリターン=ローリスク」ですから、この現象を利用しない手はありません。このゲームのみならず、実際の投資に際しても活用に値する現象です。

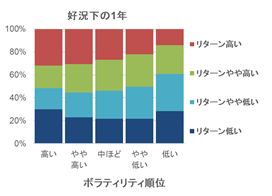

ただし、注意も必要です。時期によっては、この現象が反転することがあります。以下は「黄の館」の「大幅な株高」局面および「黒の館」の「好況下の1年」ですが、ボラティリティの大きな銘柄に積極的に投資をする気の大きな投資家が多発して、その株価を釣り上げる姿が想像されます。

(2)ボラティリティとリスク

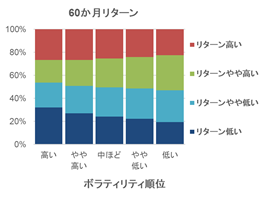

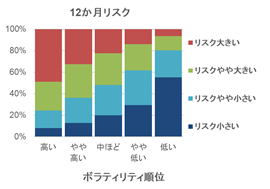

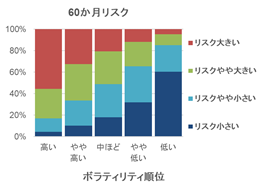

先に「ボラティリティはリスクそのもの」だと述べましたが、データを見てみましょう。過去60か月のデータで計算したボラティリティが、その先12か月および60か月のリスクの予測値になるのでしょうか?

上記のグラフが示すように、ボラティリティの小さなグループにはリスクの小さな銘柄が多くなっています。各銘柄のボラティリティには、それが過去に大きな銘柄ではその後もずっと大きく、小さな銘柄ではその後もずっと小さいという持続傾向が見られます。

ボラティリティの大きな銘柄を避けるのが、このゲームでリスクのペナルティをもらわない秘訣です。