「つみたてNISA」の商品選び:株式アクティブ投信で始めるのも悪くない!?

若者を中心に急増している「つみたてNISA」。

インデックス投信を選択する方が圧倒的に多い現状ですが、筆者は「つみたてNISA」に限ってはアクティブ運用投信で始めるのも有りだと考えています。

「つみたてNISA」を始める際の商品選びのポイントは5つ。

いずれもリスクが気になる選択ですが、「ドル・コスト平均法」がそのリスクを逆手に取ってくれます。

こんにちは、才出やすかです。

「賢者のポートフォリオ メンバーズ倶楽部(略称:賢者クラブ)」の案内役を務めさせていただいております。

「あせまね日和」は同クラブの会員向けのブログですが、今回は一般にも公開させていただきます。

インデックス投信が圧倒的な比率を占める「つみたてNISA」

「つみたてNISA」の口座数が若者を中心に急増しています。

金融庁の調査によれば、2020年9月末の「つみたてNISA」の買付額は、6月末と比較してわずか3か月で22.6%も増加しました。

20歳代が28.5%増、30歳代が23.9%増と、若者世代での増加が際立っています。

同調査で商品別買付額の比率を見ると、77.4%と圧倒的な割合を占めているのがインデックス投信です。

そもそも「つみたてNISA」の対象商品ではインデックス投信が多数を占めています。

2020年12月23日現在の対象商品は合計193本で、インデックス投信はそのうちの167本です。

割合にして86.5%となっています。

インデックス投信は、株式市場などの全体的な動きを表す指数(インデックス)に連動した運用成績を目指す投資信託で、値動きがわかりやすく、信託報酬も低いことから、「つみたてNISA」で初めて株式投資を始める方などに適した商品であることは確かです。

「つみたてNISA」の始め方に関する5つのポイント

ここからは「つみたてNISA」の初期の商品選びに関する筆者の個人的な見解です。

あくまでも「つみたてNISA」に限った商品選択についての見解であり、他の制度下、例えば一般NISAにおける商品選びなどにそのまま適用すべきものとは考えていません。

言うまでもないことですが、実際の投資は自己の判断でお願いします。

では、始めます。

「つみたてNISA」の初期段階における商品選びに関する5つのポイントです。

何故そのような提案をするかは、後ほど説明します。

その1) バランス型の投資は避ける

もし家計資産全体の資産配分の中で株式に投資する枠があるなら、「つみたてNISA」の枠で投資することを第一優先としましょう。

長い目で見れば経済成長に見合ったリターンが期待できる株式投資は、20年という長期投資の制度である「つみたてNISA」には打ってつけの投資方法です。

その2) 外国株式への投資を避けない

わが国が今後20年間にわたって諸外国を上回る経済成長を遂げると確信している方は別ですが、そのような確信を持てない方は株式投資をする際に外国株式への投資を排除すべきではありません。

「つみたてNISA」の枠外で内国株式に投資をしているなら、「つみたてNISA」では外国株式だけへの投資でも構いません。

その3) 少額でも新興国株式や中小型株式に投資する

「つみたてNISA」の対象商品には、新興国株式のインデックス投信や中小型株式に投資するアクティブ運用投信などがあります。

これらは内国株式や先進国株式に投資する投信やETFよりもリスクが大きな商品ですが、20年といった超長期を考えた場合、新興国株式や中小型株式の中から高い成長力で先進国の大型株式の座を侵食するものが多数出ることは想像に難くありません。

そうした株式を排除することが、超長期ではむしろリスクとなるかもしれません。

毎月の積立額の中で少しでも新興国株式や中小型株式にも投資をして行きたいものです。

その4) 「為替ヘッジなし」に投資する

外国株式投信の中には「為替ヘッジあり」と「為替ヘッジなし」の両方の商品が「つみたてNISA」の対象となっているケースがあります。

円相場が長期的に大きく円高トレンドを描くと確信している方は別ですが、為替相場が20年間のうちに上げ下げを繰り返すと考えている方は「為替ヘッジ」なしに投資しましょう。

為替ヘッジは為替相場の変動による基準価額の上げ下げを抑制する働きをしますが、内外金利差に相当するコストが発生します。

後に述べるように、基準価額の変動の抑制は「ドル・コスト平均法」の効果を薄める働きがあり、「為替ヘッジあり」は「つみたてNISA」の仕組みを生かせない商品です。

その5) アクティブ運用投信も選択肢に

一般論で言えば、アクティブ運用投信は投資の初心者にはお勧めできません。

賞味期限が数年程度の「テーマ型」と呼ばれるものが多くを占め、インデックス運用と比べて、リスクが大きく、販売手数料や信託報酬が高いからです。

しかし「つみたてNISA」の場合は、対象となるアクティブ運用投信が厳選されていて、2020年12月23日現在、内国株式に投資する商品は6本、外国株式に投資する商品は4本しかありません。

これらは以下のような厳しい基準をクリアした投信で、長期投資に向かない「テーマ型」のものが含まれる余地はありません。

・ 信託契約期間が無期限又は 20 年以上であること

・ 毎月分配型でないこと

・ 一定の場合を除き、デリバティブ取引による運用を行わないこと

・信託の設定以来 5 年以上が経過しており、そのうち 3 分の2以上の期間(年数)において、資金流入超となっている実績があること

・ 50 億円以上の純資産があること

・「つみたてNISA」の商品とした際に販売手数料および解約手数料を課さないこと

・国内資産のみに投資するものは1.00%、海外資産を組み入れているものは1.50%を信託報酬の上限とすること

「つみたてNISA」で対象にできるアクティブ運用投信は、「一般NISA」とは比べものにならないほど少なく、同じ制度下のインデックス投信よりも少ないのですから、商品概要などを比較検討する手間も対して大きくはありません。

次に述べるような「ドル・コスト平均法」との相性を考えると、アクティブ運用投信を選択肢から除外すべきではありません。

いかがでしょうか?

これらのポイントを見て、私があえてリスクの大きな商品を選んでいると思われたかもしれませんね。

実は「つみたてNISA」の初期段階に限っては、私はそれでいいと思っているのです。

その理由は、「つみたてNISA」の定額積立の仕組み、いわゆる「ドル・コスト平均法」のメカニズムにあります。

リスクを逆手に取る「ドル・コスト平均法」

「つみたてNISA」の説明を見ると、必ず「ドル・コスト平均法」のメリットが書かれています。

簡単な数値例でそのメリットを確認してみましょう。

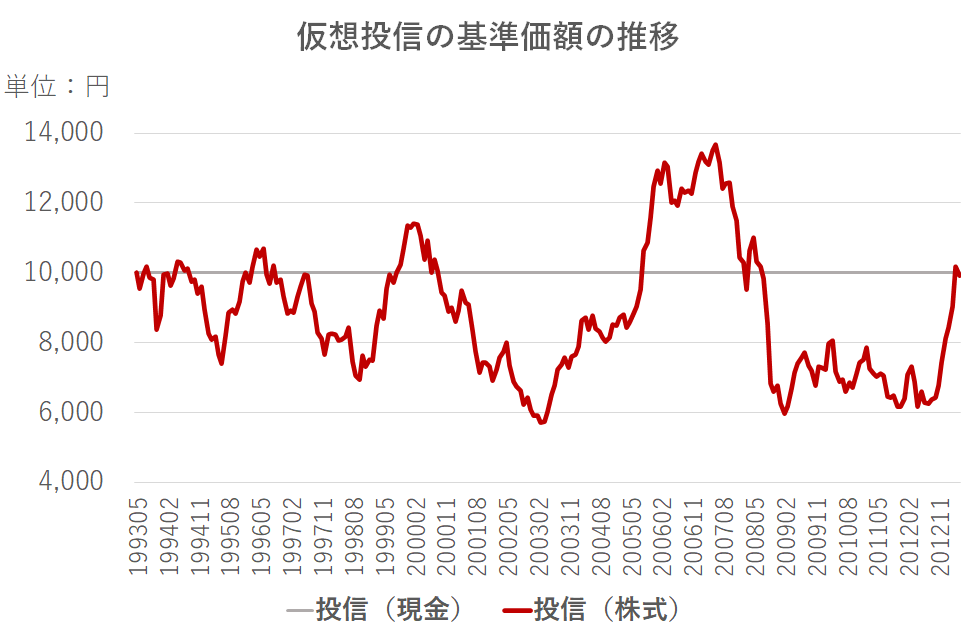

仮想の投信を考えます。

「投信(現金)」は投資家が投じた資金を現金のまま保有し続ける投信、「投信(株式)」はその資金を株式市場指数に連動するように運用するインデックス投信であるとします。

これらの投信では信託報酬など投資家が負担するコストはすべてゼロで、分配金の支払いもありません。

「0月」の月末の基準価額はいずれも1万口当たり10,000円です。

「投信(現金)」の基準価額は、表1の「月末基準価額」が示すように、「1月末」、「2月末」、「3月末」、「4月末」と時間が経過しても10,000円のままです。

これに対して「投信(株式)」の「月末基準価額」は、株式市場全体の動きに連動して表2のように変化したとします。

表1:「投信(現金)」

| 月 | 月末基準価額 (円/万口) | 月初口数 (口) | 追加口数 (口) | 月末口数 (口) | 月末資産総額 (円) |

| 0 | 10,000 | 0 | 0 | 0 | 0 |

| 1 | 10,000 | 0 | 10,000 | 10,000 | 10,000 |

| 2 | 10,000 | 10,000 | 10,000 | 20,000 | 20,000 |

| 3 | 10,000 | 20,000 | 10,000 | 30,000 | 30,000 |

| 4 | 10,000 | 30,000 | 10,000 | 40,000 | 40,000 |

表2:「投信(株式)」

| 月 | 月末基準価額 (円/万口) | 月初口数 (口) | 追加口数 (口) | 月末口数 (口) | 月末資産総額 (円) |

| 0 | 10,000 | 0 | 0 | 0 | 0 |

| 1 | 9,000 | 0 | 10,000 | 10,000 | 9,000 |

| 2 | 10,000 | 10,000 | 11,111 | 21,111 | 21,111 |

| 3 | 11,000 | 21,111 | 10,000 | 31,111 | 34,222 |

| 4 | 10,000 | 31,111 | 9,091 | 40,202 | 40,202 |

これらの投信を「つみたてNISA」口座で毎月の月初に10,000円ずつ買い付けて行くものとします。

「投信(現金)」に投資した「つみたてNISA」口座では、当該投信の保有口数が毎月10,000口ずつ増えて、表1の「月末口数」が示すように「4月末」には40,000口となります。

これに対して「投信(株式)」に投資した「つみたてNISA」口座では、基準価額が変化するので毎月の買い付け口数が変化します。

表2が示す「4月末」の「月末口数」は40,202口と、「投信(現金)」より多くなります。

これが「ドル・コスト平均法」の効果です。

定額買付なので「投信(株式)」では基準価額が高い月には少ない口数、低い月には多い口数を買い付けるというメカニズムが働き、その結果、「月末口数」が「投信(現金)」よりも多くなったのです。

ここでもう一つ「投信(株式アクティブ)」という仮想投信を追加し、その基準価額が「投信(株式)」よりも激しく変化するものとします。

表3:「投信(株式アクティブ)」

| 月 | 月末基準価額 (円/万口) | 月初口数 (口) | 追加口数 (口) | 月末口数 (口) | 月末資産総額 (円) |

| 0 | 10,000 | 0 | 0 | 0 | 0 |

| 1 | 8,000 | 0 | 10,000 | 10,000 | 8,000 |

| 2 | 10,000 | 10,000 | 12,500 | 22,500 | 22,500 |

| 3 | 12,000 | 22,500 | 10,000 | 32,500 | 39,000 |

| 4 | 10,000 | 32,500 | 8,333 | 40,833 | 40,833 |

表3を見てください。

「投信(株式アクティブ)」を定額買付する「つみたてNISA」の「4月末」の「月末口数」は40,833口と「投信(株式)」よりも多くなっています。

これは、「投信(株式アクティブ)」のほうが値動きが激しいので、基準価額が高い月には少ない口数、低い月には多い口数を買い付けるというメカニズムがより効果的に働いたためです。

このように「つみたてNISA」では、値動きが激しい、すなわちリスクの大きな商品のほうが「ドル・コスト平均法」の恩恵を受けやすいのです。

先に述べた5つのポイントは、このことを意識して掲げたものです。

家計資産全体の中でリスクの大きな資産に割り当てる枠があるならば、その枠は「つみたてNISA」で使うのが効率的であると考えています。

現実のデータで確認

何となく「だまされた」ような気持ちがぬぐい切れない方のために、現実の株式市場のデータを使った計算例をお見せしましょう。

次のグラフを見てください。

これは1993年の5月末から2013年の5月末までの20年間の内国株式指数(配当込み)を仮想のインデックス運用投信「投信(株式)」の基準価額と見なして、赤色の線でその推移を描いたものです。

※Russell/Nomura Total Marketインデックスという指数を期首に10,000となるように調整して利用しています。

※信託報酬はゼロ、分配金もなかったとします。

1993年5月はバブル経済崩壊不況の最中であり、アベノミクス景気と呼ばれた2012年11月からの景気拡大局面にはいるまで株式市況は改善と悪化を繰り返し、長期的な上昇トレンドを描けずに推移しました。

1993年5月末にこの「投信(株式)」を基準価額10,000円で一括して購入したとすると、20年後の2013年5月末の基準価額9,932円で計算した資産総額は、増額するどころか、逆に減額したことになります。

資金を現金のまま保有する仮想の「投信(現金)」の1993年5月末の基準価額が10,000円であったとすると、2013年5月末の基準価額も10,000円のままですから、こちらにも負けたという結果です。

※ちなみにこの投信を2021年5月末まで保有していたとすると、その基準価額は20,225円となった計算です。

20年よりも長い辛抱が必要でした。

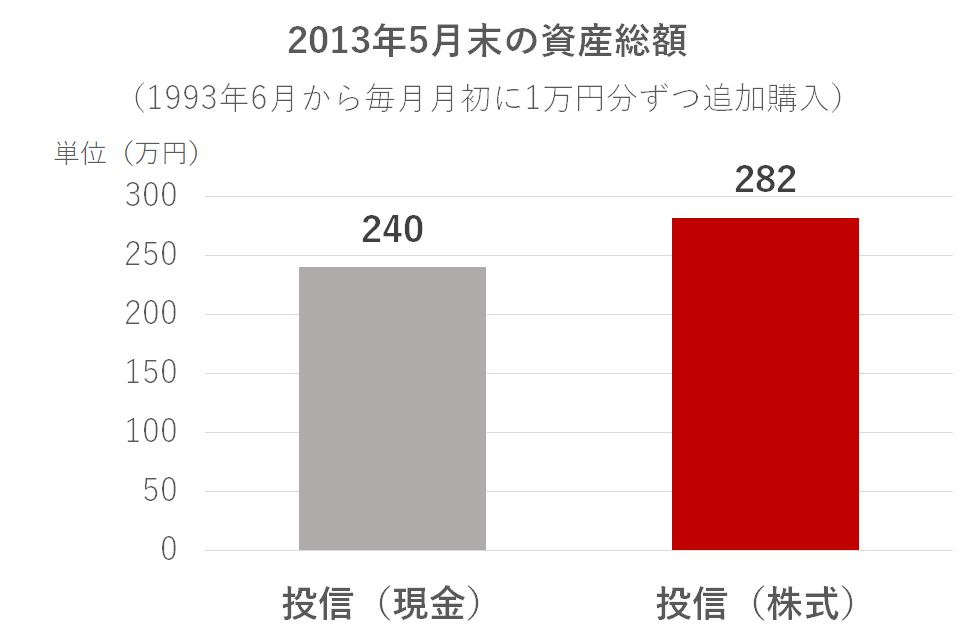

これらの仮想投信を1993年6月から毎月月初に10,000円ずつの定額で買い付けていたとしたらどうでしょうか?

その結果が次のグラフです。

毎月10,000円ずつで240か月買い付けを続けた「投信(現金)」の2013年5月末の資産総額は240万円となります。

これに対して「投信(株式)」の資産総額は282万円となっています。

お分かりですね。

「ドル・コスト平均法」のメカニズムが働いたのです。

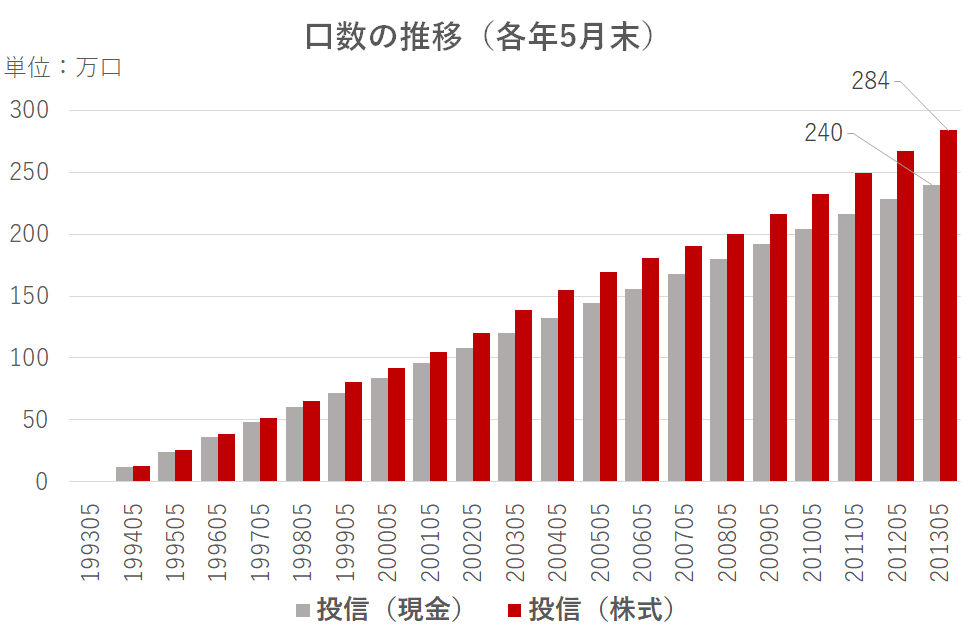

この時の口数の推移を見たのが次のグラフです。

「投信(株式)」の口数は「投信(現金)」の口数よりも多くなっています。

このように、リスクのある商品への投資の結果は、一括投資をする場合と定額買付をする場合とで異なります。

前記の5つのポイントは「つみたてNISA」を意識したものであり、例えば「一般NISA」での商品選びにそのまま適用すべきものではありません。

3~5年に一度は見直しを

「つみたてNISA」は20年という超長期の投資ですから、商品構成を頻繁に変更することなく、じっくりと成長を見守るのが王道です。

しかしそれは放ったらかしでいいという意味ではありません。

私は「つみたてNISA」であっても、3~5年に一度は見直しを行うべきだと思っています。

機関投資家として年金資産の長期的な運用管理を行っている企業年金でも、委託先の運用期間を3年乃至5年という期間で評価するのが一般的です。

まずは積立設定額の見直しを行いましょう。

毎月の積立設定額は、家計に余裕ができてきたら少しでも増額し、年間の非課税枠40万円を有効に使って行くようにしたいものです。

そして買い付ける商品の見直しです。

「つみたてNISA」では、保有する商品を売却するとその分の非課税枠が消滅してしまいます。

非課税枠を維持して保有する商品の構成を変更するには、それまで買い付けてきた商品の新規買い付けを停止し、別の商品の買い付けを始めるという手段に頼るしかありません。

期間の経過に伴って残高が膨れ上がるにつれ、全体的な商品構成の変更はゆっくりとしか行えないことになります。

それと同時に、新規買い付け分に働く「ドル・コスト平均法」の効果も薄れて行きます。

「つみたてNISA」を始めて3年程度が経過したら、そこで一度、買付商品の見直しをしてみることをお勧めします。

「つみたてNISA」を一定期間毎に見直す際には、家計資産全体の中で、当該資産を成長させる役割を担う株式投資と当該資産を維持する役割を担う預金とのバランスをどう取って行くかを検討しましょう。

ざっくりと言えば、数年毎に家計資産全体の中での株式投資の概ねの比率を確認し、老後がまだ先の時期にはある程度高めに保ち、老後が近づいてきたら減らして行くというのが常道です。

年間40万円の枠をフルに使うと、「つみたてNISA」への拠出額は20年間で800万円です。

期待通りの成長を実現できたら、その残高は家計資産全体の中でそれなりの割合を占めることになります。

「つみたてNISA」を始めた頃の成長指向100%の商品構成をいつまで維持するかを、数年に一度の見直しの中で考えて行きましょう。

(2021年6月16日 才出やすか)