その株価、オーバーリアクトかも? ノーベル賞経済学者が指摘した株式市場の過剰反応現象

「ウィズコロナ株」、「アフターコロナ株」など、株式関連のサイトや情報誌には現在の経済環境下における「注目株」が並んでいます。

「なるほど」と納得できる銘柄が多いかと思いますが、株式投資に思い込みは禁物。

ノーベル経済学賞を受賞したリチャード・セイラー教授は「株式市場は過剰反応する」と言っています。

こんにちは、才出やすかです。

「賢者のポートフォリオ メンバーズ倶楽部(略称:賢者クラブ)」の案内役を務めさせていただいております。

「あせまね日和」は同クラブの会員向けのブログですが、今回も一般に公開させていただきます。

意外に悲観色のない株式市場の反応

2020年7月下旬現在、新型コロナは世界的な感染拡大が続いています。

リーマンショック級あるいはそれ以上と言われる経済的な激震のはずですが、わが国の株式市場全体の反応は今のところ意外に小規模です。

2019年末を起点にして見ると、日本の株式市場は2020円3月末までに約18%下落しましたが、その後に戻し、2020年7月22日までの下落率は約7%程度です。

2008年8月のリーマンショック時は、2008年7月末からの7か月で約40%の下落でしたから、今とは比べものになりません。

若者世代の「にわか個人投資家」が急増

2020年3月の株式市場の急落を好機とみて、ネット証券大手において若い世代のNISA口座の開設が4月に急増したそうです。

その後に株式市場が少し持ち直したこともあり、若者による口座開設の勢いは続いている模様です。

若いうちに積立投資を始めて長く続けるのが理想的な資産形成方法であり、そうした投資に踏み出す若者が多いとしたら大いに歓迎すべき状況です。

ただし、そこには「何に投資するか?」という難しい問題が待っています。

にわかに個人投資家となった若者たちの中には利用者の評判を点数化したネット情報に慣れ親しんできた者が多く、それと同じように「人気」や「評判」を物差しに投資する銘柄を選ぶ者が少なからずいるのではないでしょうか?

老婆心ながら、やや心配しています。

例えば、株式投資関連のサイトや情報誌には「ウィズコロナ株」、「アフターコロナ株」と称した「注目株」が並び、説得力のあるコメントも付されています。

しかしそうした情報は既に他人の目に触れた情報であり、株式市場では時々刻々と取引が行われてきています。

残念ながら、その情報に先にたどり着いた者が既に買い注文を出し、株価が調整されていると考えるのが妥当です。

それどころか、株価に無頓着な投資家がさらに買い進み、それらの銘柄は割高になっているかもしれません。

株式市場は過剰反応を起こす

2002年、2013年、2017年と、過去3回もノーベル経済学賞の栄誉に輝いた「行動経済学」は、株式投資に関して様々な知見を与えてくれます。

「人は常に合理的な判断をする」というのが伝統的な経済モデルの想定ですが、行動経済学では以下のような想定を正面から認めようとします。

・人は往々に根拠が薄弱なデータに基づいて極端に偏った予想をすることがある

・株式市場では、自信過剰な売り手と自信過剰な買い手の間で取引が頻繁に成立している

行動経済学者のリチャード・セイラー教授は、弟子のウェルナー・デボンと共にこの想定に注目した研究を行いました。

彼らは、当時ニューヨーク証券取引所に上場していた全銘柄を対象とし、投資家が過度に楽観的あるいは悲観的になるのに十分な期間の株価の騰落率順位を基準に上位の「勝ち組」と下位の「負け組」という二つのグループを作り、その後のパフォーマンスを観察したのです。

例えば、過去5年の期間で見た「勝ち組」のその後5年間のパフォーマンスが、市場平均を約10%、「負け組」を約40%も下回ったというのが、その結果です。

この論文は1985年に「株式市場は過剰反応する」というタイトルで発表されました。

リチャード・セイラー教授は、行動経済学分野での多くの研究実績が認められ、2017年にノーベル経済学賞を受賞しています。

「株式市場には、情報に過剰に反応して実力以上に値上がりしている銘柄があるので要注意」というのが、この研究が実証した教訓の一つです。

わが国の「勝ち組」と「負け組」

では、セイラー教授の研究結果と同じような現象はわが国でも見られるのでしょうか?

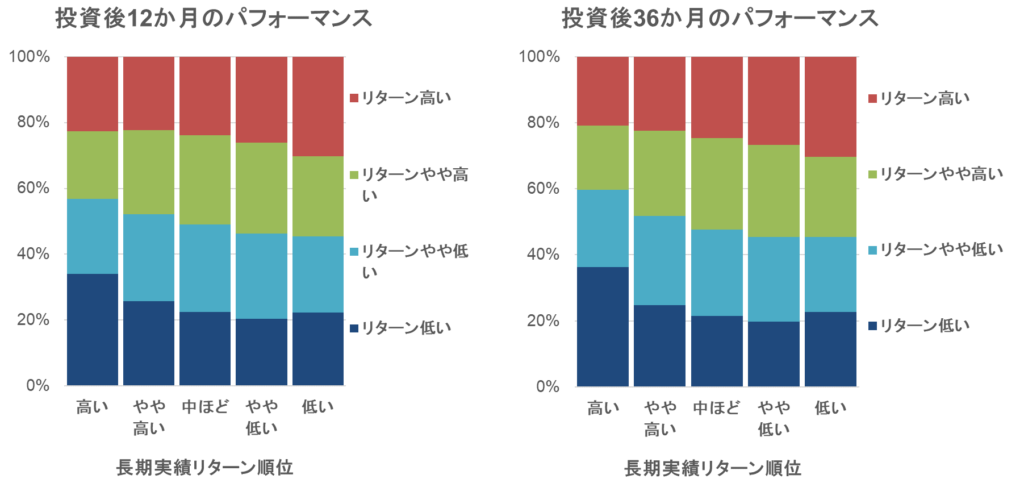

以下のグラフは、弊社が独自に分析した結果です。

1982年11月から2019年3月までの各銘柄の月次のリターンデータに基づき、毎月末に計算した「長期実績リターン(過去5年の実績リターン)」とその後のパフォーマンスの関係を分布図で表しています。

データが利用可能だった銘柄数は時点によって異なりますが、各時点で数百から1千超の銘柄が対象となっています。

過去の「長期実績リターン」が大きい銘柄ほどその後1~3年のパフォーマンスが悪く、逆に過去の「長期実績リターン」が小さい銘柄ほどその後のパフォーマンスが良いという傾向が見られます。

わが国でも株式市場の過剰反応現象は起こっていると解釈することができそうです。

「長期実績リターン」を投資指標に銘柄選びの模擬体験

この現象を単なる教訓に留まらせるのは惜しいと思いませんか?

例えば、気になる銘柄の「長期実績リターン」の順位が分かれば、その株価が過大にあるいは過小に評価されている可能性のチェックができます。

過大に評価されている銘柄は「要注意」です。

こうした状況に着目して株式の模擬投資を体験できるアプリが「賢者のポートフォリオ」です。

「賢者のポートフォリオ」は、過去にタイムスリップし、その時点の実際の経済市場環境データに基づいて模擬投資を体験するアプリです。

銘柄選びの際に「長期実績リターン」の順位区分を投資指標の一つとして使うことができるのです。

様々な経済環境下での投資期間1~5年のパフォーマンスをすぐに確認できるので、長期投資の株式選びのスキル修得にぴったりです。

(2020年7月27日 才出やすか)