Dr.ブフェットの資産運用専門講座|大学で教える株式投資論

~第2回:会社を買う視点で学ぶ株式投資のファンダメンタルズ

株式投資の専門的な知識や理論を学びたい、実証的な研究に裏付けられた科学的な投資方法を知りたいなど、基礎知識だけでは飽き足らないとお考えの方々に、大学レベルの株式投資論をお届けします。

運用会社のファンドマネージャーも必修の専門的な内容です。

「賢者のポートフォリオ」のメンターであるDr.ブフェットが講師役を務めます。

第2回の講義のテーマは「会社を買う視点で学ぶ株式投資のファンダメンタルズ」です。

目次

1. 株式会社、株式および株式価値

2. 株式投資の基礎知識としての企業会計

3. 企業価値評価の観点から見た株式価値の評価

4. 情報トレーダーであれ!

1.株式会社、株主資本および株式価値

この講義の第1回のテーマは「株式の売買と勝者の呪い」じゃった。

https://am-life.co.jp/2022/07/06/stock-investment-theory-1/

そこでは株式の価格、すなわち株価が証券取引所でどのように決定されているかを学んだな。

その冒頭で「株式の価値と株価には強い関係があるが、両者を区別することが株式投資の第一歩」と説明したが、覚えておるかな?

第1回で株価の話をしたので、第2回目では「株式の価値」についての話をしよう。

さて、株式に投資するということは株式会社の株主になることじゃ。

ちょっと固い表現になるが、「株式会社とは、出資単位が株式の形で細分化され、出資者は株式を転売することにより出資金を回収でき、出資金を超える責任を負わない仕組みの会社」であり、その株主になるということは「出資の対価として、経営参加権(株主総会に参加して持ち株数に応じた議決権を行使する権利等)、剰余金配当請求権、残余財産分配請求権(会社解散時に残余財産を持ち株数に応じて受け取る権利)、代表訴訟提起権などの法的権利を有する」ことになる。

要するに「株式投資は、法律的観点からは株主としての権利に投資する行為」なのじゃ。

そして株主は、その出資割合、すなわち「その会社が発行した株式総数に対する取得株式数の割合」に応じてそれらの権利に基づく経済価値(株式価値)を他の株主と共有することになるのじゃ。

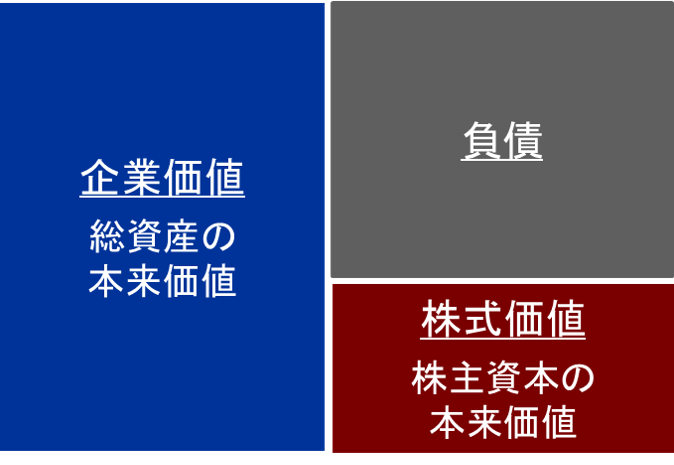

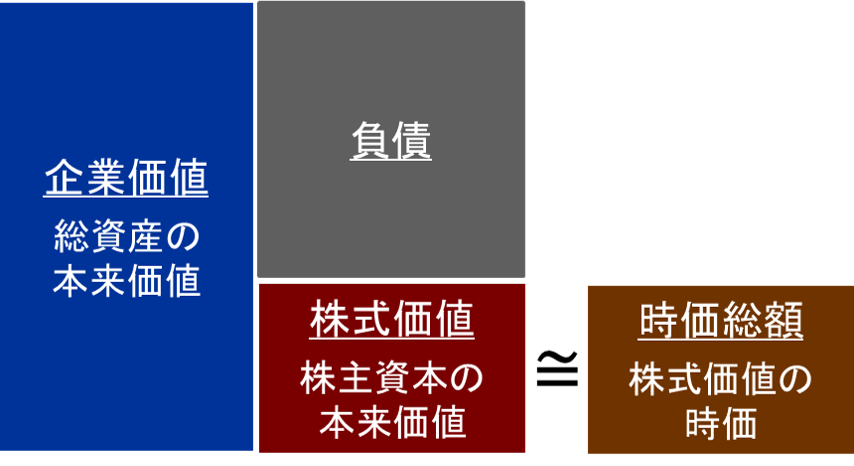

ここで「株式価値」と「企業価値」の関係を見ておこう。

ある会社を丸ごと買うということは、その会社の「企業価値」のすべてを手に入れることとなる。

その実体は会社が保有する総資産であるから、「企業価値」は同時にその会社が保有する総資産の本来価値と位置づけられる。

ここで「本来価値」という言葉を使っているのは、それが企業会計上の簿価のことではなく、当該資産が生み出す真の経済価値のことであるからじゃ。

その企業価値から負債を控除したのが当該の会社の株主資本の本来価値であり、これが「株式価値」なのじゃ。

「株式価値」はその会社が発行した株式全体の価値だから、「1株当たりの株式価値(本来の株価)」は「株主資本の本来価値を発行済み株式数で除した値」であり、またそれは以下のように「企業価値から負債を控除した差を発行済み株式総数で除した商」となるのじゃ。

(議論を分かりやすくするために、この講義では発行済み株式のすべてが普通株であることにしておるぞ。)

つまり、「1株当たりの株式価値」は、ある会社を丸ごと買う場合の「企業価値」と表裏一体の関係にあるというわけじゃ。

そして、企業価値の評価方式を参考に「1株当たりの株式価値」の評価について考察するのがこの講義のテーマじゃ。

まずは事前準備として「企業会計の仕組み」と「企業価値の評価や株式投資に用いられる指標」を概観しておくことにしよう。

2.株式価値評価の基礎知識としての企業会計

(1)上場会社の会計制度とその開示

証券取引所に上場している会社の経済価値に関する情報のうち投資家にとって最も重要な情報は「有価証券報告書」、中でも「財務諸表等」の情報じゃな。

この財務諸表等については金融商品取引法に関する内閣府令で用語、様式および作成方法などが定められておる。

また、法律ではないが、企業会計の実務慣習のうち一般に公正妥当と認められたものを要約した企業会計原則という基準があり、それが企業会計の基本的なルールとなっておる。

上場会社には、その会社の内容を開示することが義務づけられておる。

わが国の場合は、金融商品取引法が定める「法定開示」と証券取引所が求める「適時開示」がその制度に当たるな。

投資家は以下の電子開示システムなどを通じて目当ての会社の情報に接し、それらを参考に投資に関する意思決定をすることができるのじゃ。

■法定開示(EDINET)

https://disclosure.edinet-fsa.go.jp/EKW0EZ0001.html?lgKbn=2&dflg=0&iflg=0

■適時開示(TDnet、直近1か月の開示情報)

https://www.release.tdnet.info/index.html

また近年は投資家向けの情報(IR情報)の開示に積極的な会社が増えてきておる。

調べたい会社があったら、まずネットでIR情報を検索してみるのも手じゃな。

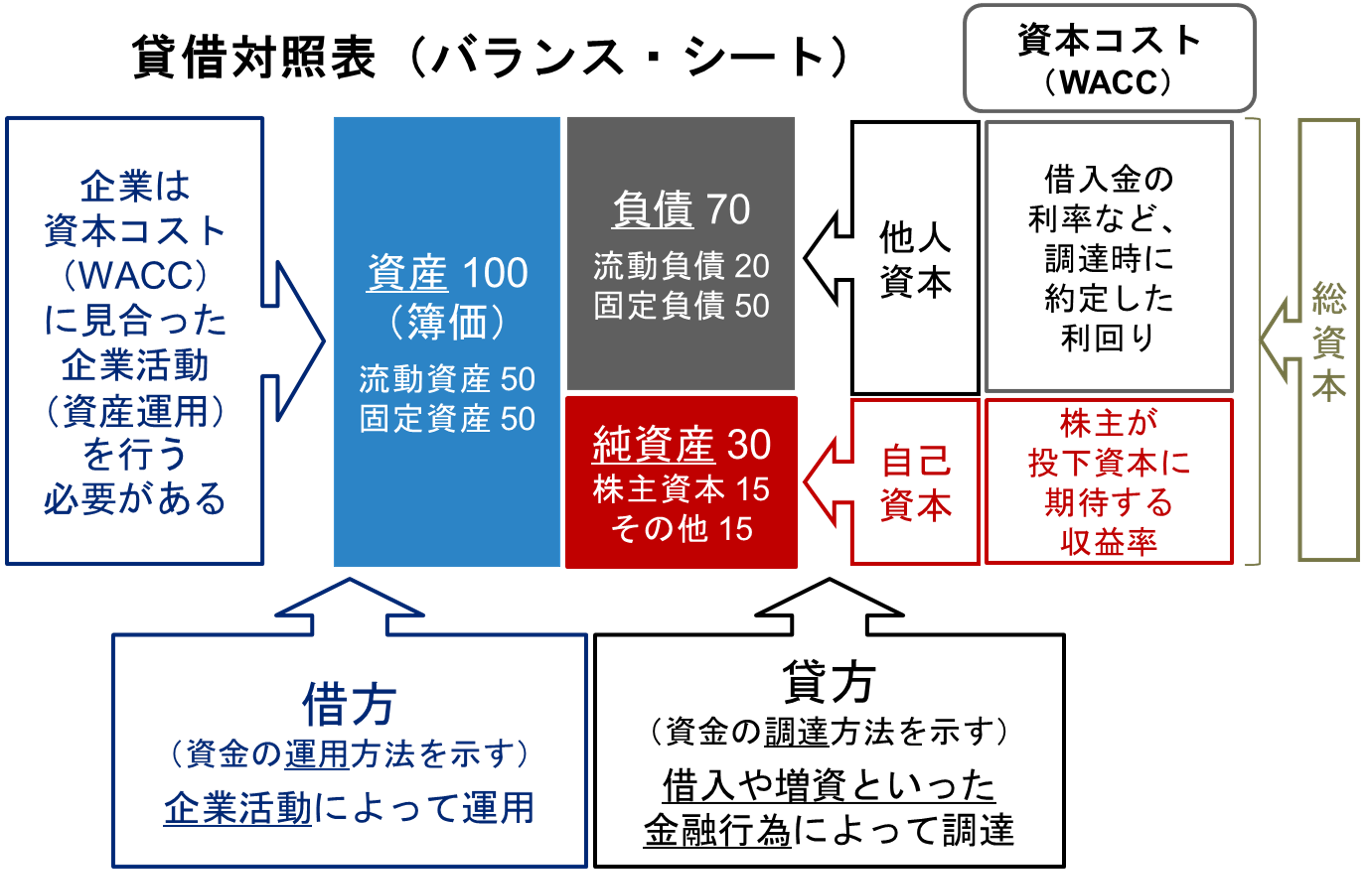

(2)貸借対照表

バランスシートとも呼ばれており、以下のような構造を持っておる。

貸借対照表の左側は「借方」と呼ばれ、調達した資金をその会社がどのように運用しているかを表しておる。

その事業を遂行するために会社が購入した原材料や製造した製品や商品はその対価に応じた流動資産として、また事業用の不動産などが固定資産として、借方の「資産」の部に計上されているのじゃ。

一方、右側は「貸方」と呼ばれ、会社の資金がどのように調達されたかを示す役割を持っておる。

「負債」は主に外部の金融機関から融資を受けた資金で、「他人資本」と位置づけられるな。

これに対する概念が「自己資本」で、ここで「自己」というのは会社の名目的な持ち主である株主が権利を持つ資本という意味じゃ。

この部分は会計用語では「純資産」と呼ばれておる。

会社は「資産」を活用して事業を行い、その成果で「負債」に利子を付けて返済する傍ら、「純資産」を増殖して株主に報いるのじゃ。

その企業活動の状況をある時点で表したものが貸借対照表というわけじゃな。

ただし、特に留意しておくべきことが一つある。

それは、わが国の会計制度では「取得原価主義」が原則となっており、貸借対照表上の「資産」は基本的に取得時の原価で評価されるということじゃ。

「借方」に表示される「資産」は、その会社が保有する資産の時価を表したものではないのじゃな。

これを俗に「簿価」と呼んでおる。

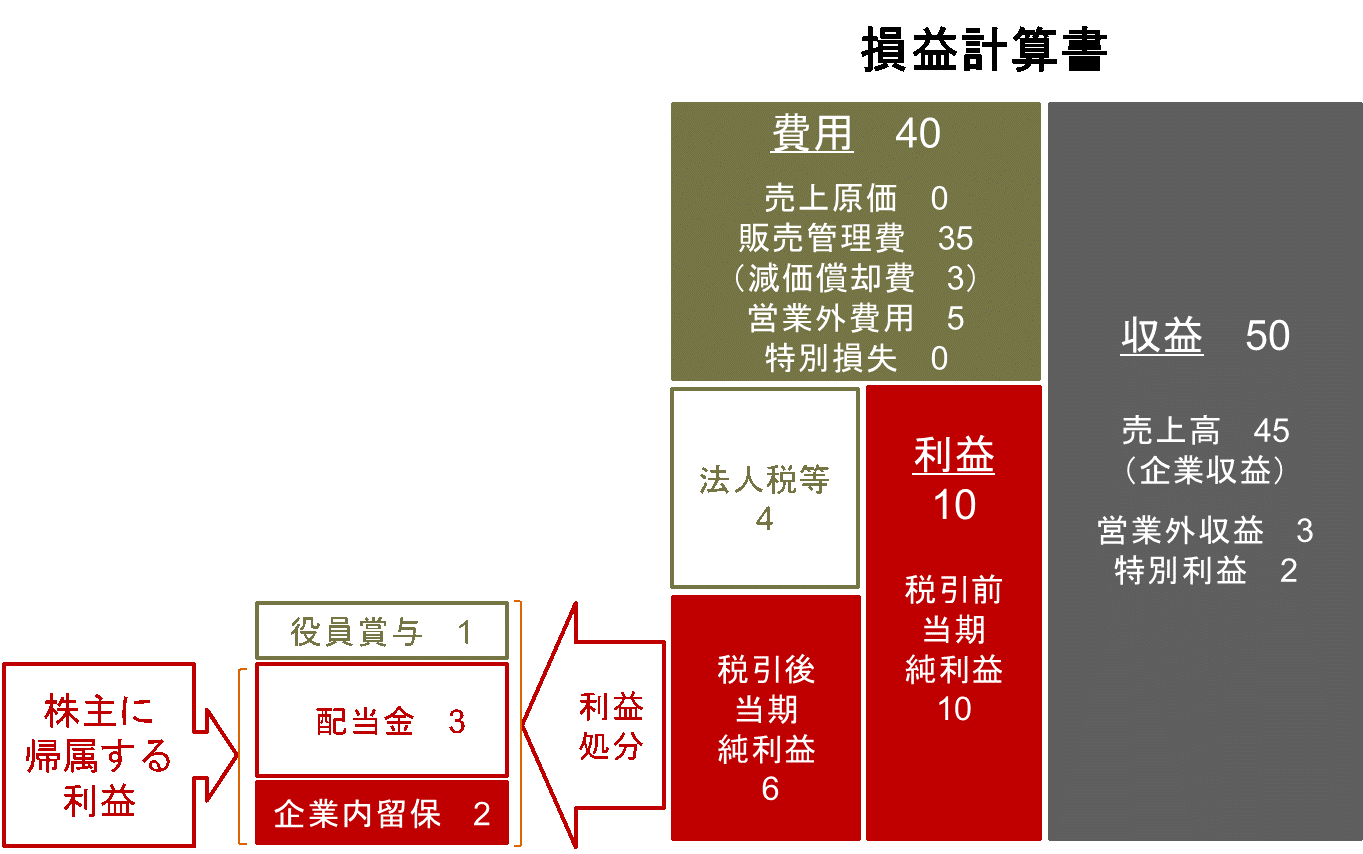

(3)損益計算書

損益計算書は会社の収益、費用および利益の状況を表したものじゃな。

利益は収益から費用を控除したもので、法人税等を控除する前の「税引前当期純利益」と控除後の「税引後当期純利益」とがあるが、株式投資で「当期純利益」と言えば「税引後当期純利益」のことを指すことが多い。

この図では表しておらんが、収益から売上原価(または製造原価)と販売管理費を控除した段階の利益を「営業利益」、そこから営業外収益と営業外費用を加減した段階のものを経常利益というのじゃ。

「税引後当期純利益」は経営者に対する「役員賞与」および株主に対する「配当金」として処分され、その残りが「利益剰余金」として会社内に留保されるのが一般的じゃな。

株主にとっては「配当金」が現金収入となり、企業内に留保される利益は株式価値を高める原資となるから、この2つの合計が「株主に帰属する利益」ということになる。

(4)企業価値の評価や株式投資に用いられる指標

企業価値の評価や株式投資に用いられる指標のほとんどは、その会社の財務諸表等からの情報が基になっておる。

以下に代表的なものを挙げておこう。

① 純資産

上記の貸借対照表上の「純資産」じゃな。

② 営業利益

金融関係の通常の損益などを調整する経常損益計算を行う前の段階の利益じゃ。

その会社が本業でどの程度の利益を挙げているかを示す指標で、キャッシュフロー計算にはこの利益が用いられることが多いな。

③ 経常利益

その会社の通常の状態での利益を表す指標じゃ。

その会社の成長性を見る際には経常利益の伸び率である「経常増益率」が使われることが多いな。

④ 当期純利益

損益計算書における「税引後当期純利益」じゃ。

⑤ フリー・キャッシュフロー

会社が自由に使えるキャッシュがどれだけあるかを表す指標じゃ。

その会社が「キャッシュフロー計算書」を公表している場合には「営業活動によるキャッシュフロー」から「投資活動によるキャッシュフロー」を控除して求めることができるが、当該の計算書が利用できない場合はちと面倒じゃな。

「営業活動によるキャッシュフロー」は、簡略には「当期純利益 + 減価償却費」、より厳密には「営業利益 X(1 – 実効税率) + 減価償却費」として計算できる。

ここで減価償却費を足し戻すのは、それが支出を伴わない費用であるからじゃ。

「投資活動によるキャッシュフロー」は、設備投資の増加などの支出や所有資産の売却などの収入によるキャッシュフローじゃな。

前者はマイナスの、後者はプラスのキャッシュフローじゃ。

⑥ EBITDA

利払前・税引前・償却前利益のことで、「イービットダー」などと発音されるな。

当期純利益は税金、支払利息、減価償却費が控除された指標だが、これらの控除項目は採用する会計制度、資本構成および減価償却の方法などが異なる会社間で異なった数字に計算されるという問題点を抱えておる。

そうした影響を受けにくい利益の指標がEBITDAというわけじゃ。

「営業利益 + 減価償却費」として簡略計算されることも多いな。

⑦ 配当金

配当金には他社株式の保有に起因する受取配当金もあるが、ここでいう配当金とは会社が当期純利益から株主に支払う配当金のことじゃ。

配当金は、決算時点では「繰越利益剰余金」として純資産に含まれるが、株主総会で決議された後は「未払配当金」として負債に移され、株主に支払われた際には普通預金などとの相殺で貸借対照表から消える形で処理されることになっておる。

以上が企業会計からの主な情報だが、次の2つの情報も非常に重要じゃ。

⑧ 発行済み株式数

文字通りその会社が発行した株式の総数じゃ。

わが国では株式会社が発行できる株式数に制限がないことを知っておるかな。

会社によって発行済み株式数が異なるので、株式価値が同等の会社同士でも株式の発行数が多い会社では1株当たりの株式価値が小さくなり、連動して株価も相対的に低くなる。

つまり株価の横並び比較は無意味というわけじゃ。

⑨ 時価総額

1株当たりの株式の価格(すなわち株価)に発行済み株式数を乗じた金額が「時価総額」じゃ。

これは、株主が保有する株式全体の経済価値である「株式価値」に対して値付けられた「価格」と解釈することができよう。

上場会社の株価は時々刻々と更新されておるから「時価総額」は株式価値の時価、これに対して企業会計上の「純資産」は株式価値の簿価として対比できるのじゃ。

3.企業価値評価の観点から見た株式価値の評価

(1)時価総額と株式価値・企業価値

上場会社では、株式の単価である株価は日々多くの売り手と買い手がお互いに納得の行く価格として取引されておる。

上場株式の時価総額は株式価値からかけ離れた価格となるとは考えにくく、取引例がめったに発生しないモノの評価額よりもはるかに精度が高い評価額と言えような。

この観点に立てば、企業価値は「株式の時価総額に負債の額を加えた価格」と評価することができよう。

この観点に立てば、企業価値は「株式の時価総額に負債の額を加えた価格」と評価することができよう。

特にM&Aなど特定の買い手との相対取引の際の企業価値の算定においては時価総額を基準とした評価方法が実務的に有効じゃな。

ところで、一方は証券市場の需給で決定される時価総額、もう一方は経済活動により様々な付加価値を創出している会社の企業価値、この2つは理論的にも一体的な関係を持ち得るものなのであろうか?

ここで少し経済学的な観点から考察をしてみることにしよう。

株式の売り手にとっては「いくらで売れるか?」がその株式の経済価値そのものと言ってよかろう。

しかし株式の買い手にとって、その株式の保有から得られる経済価値の実体は何じゃろうか?

「将来手放す時の売値」と答える者も多かろうが、それでは株式は単に値のついた取引対象に過ぎず、実体価値を持たない暗号資産と何ら変わらないモノになってしまうな。

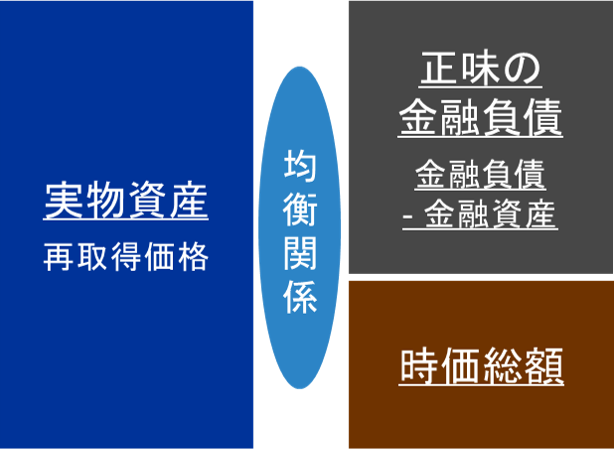

ノーベル経済学賞も受賞したジェームズ・トービン博士は1960年代の終り頃に「金融資産と実物資産の一般均衡」について論じる論文を発表し、その中で「トービンのq」という指標を提起しておる。

トービン博士は「トービンのq」を「時価総額に正味の金融負債を加えた額」とその会社が投資・保有する「実物資産」の再取得価格との比として定義し、それが「1」より大きいときには会社は実物資産への投資(例えば設備投資)を拡大しようとし、「1」より小さいときには実物資産への投資を控えるまたは縮小するという誘因が働くとしたのじゃ。

要するに、株式の時価総額と会社の実物資産への投資との間には均衡に至る関係が存在するというわけじゃな。

株式の価値はその会社の実物資産の価値に裏付けられていると言い変えることもできよう。

株式の価値はその会社の実物資産の価値に裏付けられていると言い変えることもできよう。

(2)コストアプローチ

取得原価主義の下で作成された貸借対照表上の「資産」の金額が簿価であることは上記で述べたが、もしこれがその会社が保有する資産の時価であったらどうであろうか?

それは正にその会社の「企業価値」の評価額と捉えることができよう。

この観点から企業価値にアプローチする方法として、その会社の清算(解散)を想定し、その際に株主と債権者が受け取ることのできる金額を算定する方法がある。

当該の資産をすべて買い換えるための金額(これを「再取得価格」という)を算定するので、コストアプローチと呼ばれておるな。

具体的には、評価対象の会社の全資産を処分可能な時価評価に洗い替え、当該の処分価額と簿価評価額との差額に発生する法人税等相当額を差し引いて「企業価値」を評価するのじゃ。

減価償却資産の評価は、当該資産を新規に再調達する際のコストから経年劣化分等を控除して算出することになっておる。

不振企業や近い将来の清算が視野にある会社の企業価値の評価に向いている方法じゃ。

ただしこの方法は、買収や相続の場合など、その会社が保有する資産の詳細な内容を知る機会がないと適用が不可能な方法じゃ。

一般の個人投資家が上場株式の投資価値を把握する際に上記のコストアプローチを援用するのはかなり難しいというのが実情じゃ。

しかしここで大事なことは、株式価値とその会社の保有資産の時価との間に存在する密接な関係を理解することじゃ。

・その会社が小売業を行っており、固定資産として繁華街の一等地に自社店舗ビルを保有している

・その会社が製造会社であり、固定資産として他社に先駆けた最新の生産設備を備えている

・あるいはその会社が無形固定資産として有力な特許を多く保有している

・その会社がIT系の会社で、無形固定資産として画期的なソフトウェアを保有している

これらは企業価値や株式価値を形成する基本的な要素で、「ファンダメンタルズ」と呼ばれておる。

たとえそれが定性的なものにとどまるとしても、「ファンダメンタルズ」の考察は株式投資に必須じゃ。

(3)インカムアプローチ

インカムアプローチは、その会社の事業計画に沿った将来の収益獲得力や資金調達方法の違いによる節税効果などを反映することのできる手法であり、企業価値の評価手法としては理論的に最も優れた方法じゃな。

ただし主観が入り込む余地の大きな手法なので、その適用には様々な外部要因との整合性を十分に配慮した手続きが欠かせず、企業分析の専門知識を持つ第三者に委ねるべき手法とも言えよう。

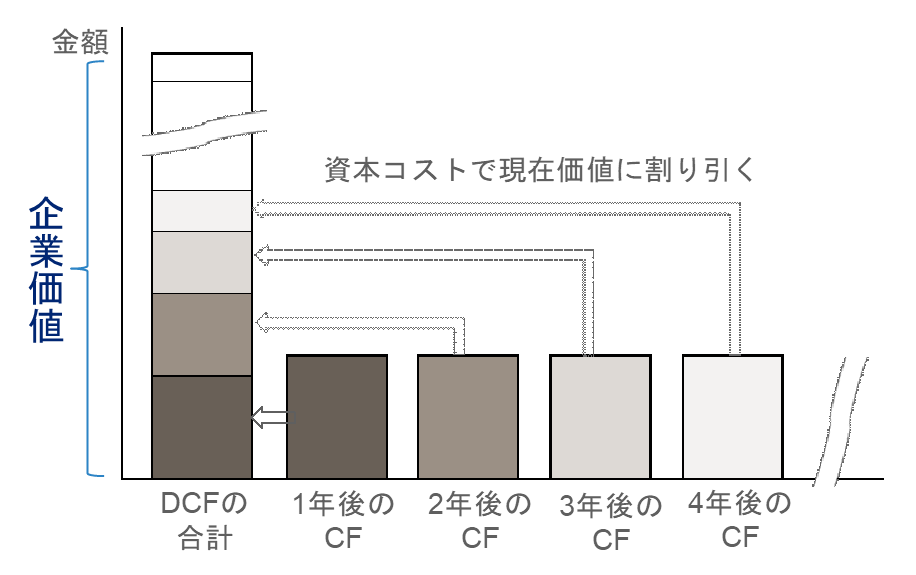

企業評価に向けたインカムアプローチには様々なバリエーションがあるが、その中で最も基本的な手法が「DCF法」じゃ。

これは、以下の図のように、その会社が生み出す将来のキャッシュフロー(CF)を資本コストで割り引いた現在価値の総和を基に企業価値を評価する方法じゃな。

割引の対象となるキャッシュフローは「2.株式価値評価の基礎知識としての企業会計(4)企業価値や株式価値の評価に用いられる指標」で紹介した「フリー・キャッシュフロー」じゃ。

また「割引率」としての「資本コスト」には「2.株式価値評価の基礎知識としての企業会計(2)貸借対照表」の図に示した「資本コスト(WACC)」が使われるのが一般的じゃな。

当該の会社が、遊休資産や有価証券など、キャッシュフローに貢献しない資産を持つ場合は、その時価価値をDCF法で求めた価格に加算する必要があることも付言しておこう。

このDCF法の考え方は「1株当たりの株式価値」の評価にも適用可能じゃ。

「配当割引モデル(DDM)」という手法で、計量的なアプローチによる株式投資を得意とする運用会社などで実際に使われておる。

以下はその基本的な構造を図示したものじゃ。

※「DPS」は「1株当たりの配当金」

※「DPS」は「1株当たりの配当金」

どうじゃ、ちょっと引いてはおらんか?

「DCF法」や「配当割引モデル」は確かに難しい手法で、その適用には多くの情報を入手して専門的な分析を行う手順を欠かすことができん。

企業評価や証券分析の専門家が使うべき手法と言えよう。

しかし諸君がここで理解すべきことは「企業価値や株式価値は、その会社が将来生み出して行くであろうキャッシュフローが価値の源泉である」ということじゃ。

「その会社の成長性こそが企業価値や株式価値の源泉」と言い換えることもできよう。

・その会社が運輸業であり、配送拠点を大幅に拡充する計画を進行中である

・その会社がIT系のゲーム会社であり、主力のゲームの最新バージョンが完成間近である

・その会社が商社であり、海外の有力会社との提携が決った

これらは、直近の貸借対照表や損益計算書の数字には表れないが、その会社の企業価値や株式価値を形成する重要な「ファンダメンタルズ」じゃ。

株式投資においてはその会社の成長性を考慮することが何よりも大事じゃ。

(4)マーケットアプローチ

事業内容が類似する会社同士であれば、その収益・財務状況と時価総額との関係も類似しているであろうと類推するのはごく自然な考え方じゃな。

マーケットアプローチはそうした前提に立った手法じゃ。

企業価値評価の場合は時価総額が入手できない非上場の会社や創業して間もないベンチャー企業の評価を行う際に採用されることが多いな。

EBITDAを例にして、その算出方法を示しておこう。

X社:評価対象の会社

A社:収益・財務内容が類似の上場企業

この手法は、企業価値評価の手法というよりも、むしろ株式投資の世界で一般的な手法じゃ。

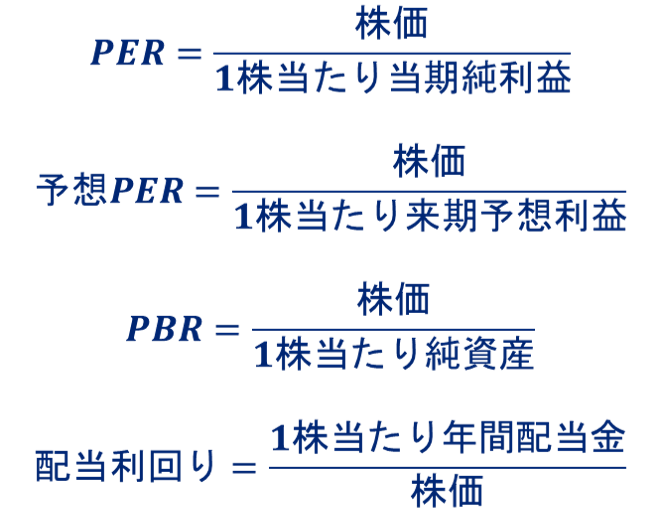

以下のように1株当たりの収益・財務指標と株価との比を取った「バリュエーション指標」がよく使われておる。

こうした「バリュエーション指標」は、インターネット経由で一般投資家でも容易に入手が可能なものが多いな。

例えば日本取引所グループ(東京証券取引所)のサイトでも上記の「1株当たり当期純利益」、「1株当たり純資産」、「PER」、「PBR」などの指標を見ることができる。

https://www2.jpx.co.jp/tseHpFront/JJK010020Action.do

我が輩は個人的には「EBITDA」や「キャッシュフロー」が好みなのじゃが、残念ながらこれらに基づく「バリュエーション指標」は自分で計算するしかないようじゃ。

このようにマーケットアプローチは企業価値評価と株式価値評価のいずれにも使われる手法だが、その前提に一つ大きな違いがある。

それは、企業価値評価では上場企業の時価総額を株式価値に等しいもの、すなわち現在の株価がその価値を正しく表しているものとして「バリュエーション指標」を利用するのが通常であるが、株式投資の場合は現在の株価がその価値に対して割安あるいは割高かもしれないとの疑いを持って「バリュエーション指標」を利用するという違いじゃ。

ここで一つ付言しておこう。

企業価値評価の場合、この手法は「事業内容が類似する会社同士」の比較が原則になっておる。

ところが株式投資においては「バリュエーション指標」をどの銘柄間の比較にも使えると思っている者が多いようじゃ。

誤解じゃな。

例えば、ある分野の成長性が市場で注目されて、その関連の会社の株価が上昇しPERが高くなったとしよう。

市場がそれらの会社が高いPERとなることを容認したのは、その会社の将来の純利益が現在のPERに使われている数字よりも大きくなるという見込みに共感したからと解釈できる。

それに対してPERが低いままの会社を「出遅れ株」と称して、その成長性を検討することなく買おうとする者がおる。

こうした者は賢い投資家とは言えんな。

「バリュエーション指標」を利用する際にも、その会社の「ファンダメンタルズ」の考察は必要ということじゃ。

4.情報トレーダーであれ!

諸君は「ノイズトレーダー」、「情報トレーダー」という言葉は聞いたことがあるかな?

この場合の「トレーダー」は、金融機関で働く者の職種としてのトレーダーやディーラーのことではなく、「取引を行う者」や「投資家」と理解して差し支えない。

さて「ノイズトレーダー」とは、「証券のファンダメンタルズとは無関係にその取引を行う者」をいうのじゃ。

その取引の動機がファンダメンタルズに関連するものであっても実際には誤った情報によって取引を行う者、あるいは外部からの資金の出入りに応じてファンドの組入銘柄を単純に一括して売り買いするファンドマネージャーも「ノイズトレーダー」に含まれると考えてよかろう。

ノイズトレーダーは経済理論的には「非合理な投資家」であり、証券価格をファンダメンタルズ価値から乖離させてしまう存在と捉えられるのじゃ。

これに対して「証券のファンダメンタルズに基づき取引を行う者」を「情報トレーダー」という。

証券の価格がファンダメンタルズから乖離している時に、いずれその価格は正常化すると信じて取引を行う情報トレーダーは価格の乖離が解消した時に利潤を獲得することができるというのが古典的な経済理論の教えるところじゃ。

これを情報トレーダーによる「裁定取引」といっておる。

「裁定取引」が常に行われる市場ではノイズトレーダーは淘汰される運命にあるが、「マーケット・マイクロストラクチャー」という分野の研究において「現実の市場においては上記の裁定取引が必ずしも実現するとは限らない」ことが論証されており、現に彼らの取引がなくなる気配はないのが実情じゃな。

しかし我が輩は「諸君は情報トレーダーであれ!」と言いたい。

短期間に売買を繰り返す「デイトレーダー」と混同するではないぞ。

株式を購入する際にはファンダメンタルズをしっかり見据えて銘柄を選び、その会社が描いている成長路線が結実するのを温かく応援する株主になれということじゃ。

ファンダメンタルに基づく投資こそが株式投資の王道であり、経済や企業の成長とともに己を豊かにする道なのじゃ。

(執筆:才出やすか)

“Dr.ブフェットの資産運用専門講座|大学で教える株式投資論

~第2回:会社を買う視点で学ぶ株式投資のファンダメンタルズ” に対して1件のコメントがあります。

この投稿はコメントできません。