Dr.ブフェットの資産運用専門講座|大学で教える株式投資論

~第4回:株価の予見性を巡る議論と思い違いの株式投資

株式投資の専門的な知識や理論を学びたい、実証的な研究に裏付けられた科学的な投資方法を知りたいなど、基礎知識だけでは飽き足らないとお考えの方々に、大学レベルの株式投資論をお届けします。

運用会社のファンドマネージャーも必修の専門的な内容です。

「賢者のポートフォリオ」のメンターであるDr.ブフェットが講師役を務めます。

第4回の講義のテーマは「株価の予見性を巡る議論と思い違いの株式投資」です。

目次

1. 経済変動や投資家動向によらない株価の変化

2. パフォーマンス尺度としてのリターン

3. 過去の株価は未来を予見するか?

4.株式投資は思い違いの罠だらけ

1.経済変動や投資家動向によらない株価の変化

今回のテーマは「株価の予見性を巡る議論と思い違いの株式投資」じゃ。

前回の講義では「配当の原理を知ると株式投資が見えてくる」と題して「配当」を巡る様々な議論を学んだな。

https://am-life.co.jp/2022/07/30/stock-investment-theory-3/

その中で「株価の配当権利落ち」について解説したが、覚えておるかな?

配当権利落ちのように、株価は、経済変動や投資家の動向とはまったく関係なく変化することがあるのじゃ。

今日の講義はその辺からスタートすることにしよう。

※なお、文中に登場する人物の敬称は省略させてもらっておる。

(1) 配当権利落ちの復習

まず「配当権利落ち」についての復習じゃ。

配当権利落ちの講義の際には、以下のような用語が出てきたな。

① 権利確定日:配当をもらう権利が確定する日じゃ。この日に株主名簿にその名が記載されている株主だけが権利を持つのじゃな。

② 権利付き最終日:権利確定日に株主であるためにその株式を取得しておかなくてはならない最終日のことじゃ。権利確定日から売買決済に要する日数を逆算した日じゃな。

③ 権利落ち日:権利付き最終日の翌営業日のことじゃ。この日以降に株式を取得してもその決算期の配当はもらえんのじゃ。

④ 権利付き最終日の配当権利落ちの理論終値:権利付き最終日の終値から予想1株当たり配当金の額を控除した額じゃな。

株価水準2,500円の銘柄が年に1回の最終決算時にのみ配当利回り2.4%の配当金を拠出するケースを想定すると、その権利落ち幅は60円となる計算じゃな。

この程度の配当権利落ちは決して珍しくないぞ。

このように配当権利落ちは経済環境の変化や投資家の売り買い動向に関係なく発生するのじゃ。

このよう形で株価を変化させる事象は他にもある。

それが「資本異動」じゃ。

(2)資本異動の種類

「資本異動」とは、会社が増資や株式分割などを行い、発行済み株式数を変化させる行為じゃ。

英語で「コーポレート・アクション」と言うとちょっと格好が良いぞ。

資本異動には以下のようなものがある。

株式分割

会社が既発行の株式を細分化して発行済み株式数を増加させ、その増加分を株主の所有株式数に応じて配分する行為じゃ。

会社への資金の出入りはなく、発行済み株式数だけが増加するので、当然に1株当たりの価格、すなわち株価は下がることになる。

例えば1株を2株に分割するケースでは株価は半分になるのじゃ。

株式の取引単位(単元株)は100株と決まっておるから、株価の水準が高い会社では投資家が株式を購入する際の最低額が大きくなる。

株式分割は株価水準を一気に引き下げるので、個人株主を増やす意図などで行われることが多いようじゃな。

株式併合

株式分割とは逆に、会社が既発行の株式を併合化して発行済み株式数を減少させる行為じゃ。

会社への資金の出入りはなく、発行済み株式数だけが減少するので、当然に1株当たりの価格、すなわち株価は上がることになる。

公募増資

会社が新規事業を行う際などの資金調達手段の1つで、特定の投資者に限らず広く一般に株主を募集し、最近の株価を基準に新株を発行し割り当てる行為じゃ。

新株を発行するので発行済み株式数は増えるが、それに相当する株主資本の増加もあるので、株価への影響は限定的なはずじゃな。

第三者割当増資

新株を発行し、あるいは自己株式を処分し、業務提携の相手先や取引先など、特定の第三者に割り当てて行う資金調達じゃ。

業務提携先との関係強化を目的とした場合や経営状態が悪くて公募増資ができない場合などに利用されるようじゃな。

新株を発行する場合は発行済み株式数が増えるが、それに相当する株主資本の増加があれば株価への影響は限定的じゃ。

株主割当増資

既存の株主に、その持株数に応じて有償で新株の割り当てを行う増資じゃな。

新株の発行により発行済み株式数は増えるが、それに相当する株主資本の増加があれば株価への影響は限定的となるはずじゃ。

その他

資本異動の種類は上記だけではない。

例えば「減資」、「自己株式消却」、「ライツ・オファリング」といった発行済み株式数を変化させる行為に加え、他会社との「合併」も資本異動の1種だが、その説明はここでは割愛じゃ。

これらについて知りたかったら以下のようなサイトを参照すると良いぞ。

https://www.jpx.co.jp/glossary/index.html

(3)資本異動がもたらす理論株価の変化と調整係数

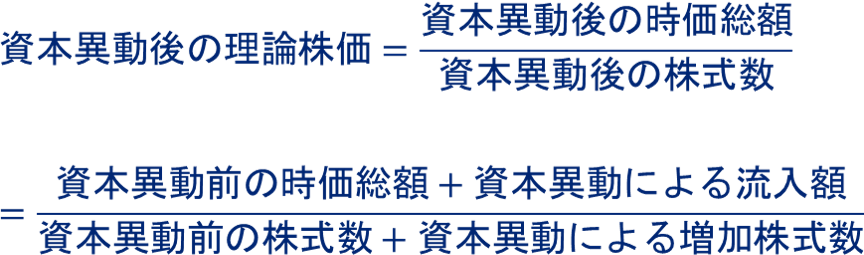

資本異動により理論株価がどのように変化するか、その理屈は単純じゃ。

株価は時価総額を発行済み株式数で除したものだから、資本異動後の時価総額と発行済み株式数を把握すればよい。

資本異動により発行済み株式数が増加する場合、その理論株価は次のように求めることができるのじゃ。

発行済み株式数が減少する場合は、上記の「流入額」を「流出額」、「増加株式数」を「減少株式数」と置き換えればよい。

この後にも出てくるので、ここで「調整係数」という用語の定義も紹介しておこう。

以下の通りじゃ。

(4) 株価の時系列情報

さて、諸君の中には、興味のある銘柄についてその最近の株価の推移をネットで調べた経験を持つ者もいるじゃろう。

株式の移動平均チャートなどがネットで簡単に見られる時代じゃからな。

しかし、その時の株価の系列が、取引所の終値そのままの系列なのか、それとも資本異動の影響を調整した系列なのかを注意して見ておるかな?

例えば1株を2株に変更する株式分割の場合は、その権利落ち日には前日の株価の半分になっていてもまったく不思議ではないが、これはその会社の業績見通しの悪化を示すようなサインではない。

こうした値動きに惑わされないためには、資本異動の影響を見分ける慎重さが必要じゃ。

「調整後終値」などと明示されていれば、その株価系列は大丈夫じゃ。

実は日経平均株価も資本異動を調整した系列なのじゃ。

平均株価といいながら構成銘柄の実際の株価の10倍くらいの水準になっているのは、実は長い期間にわたって構成銘柄の資本異動調整を繰り返してきたことが原因でもあるのじゃ。

2.パフォーマンス尺度としてのリターン

(1) 株価系列とリターン系列

さて、株式を保有していれば年に1回や2回は株価の配当権利落ちを経験することになる。

しかし株価の配当権利落ちは、会社の資金が株主に還元されることが起因であり、株主にとって不利益な事象ではないのは第3回の講義で述べた通りじゃ。

そうした観点から見ると、配当権利落ちする株価の系列は、たとえ資本異動が調整されていたとしても、投資家の富の推移を正しく示したものとは言えんな。

これは日経平均株価やTOPIXなどの株価指数についても同様じゃ。

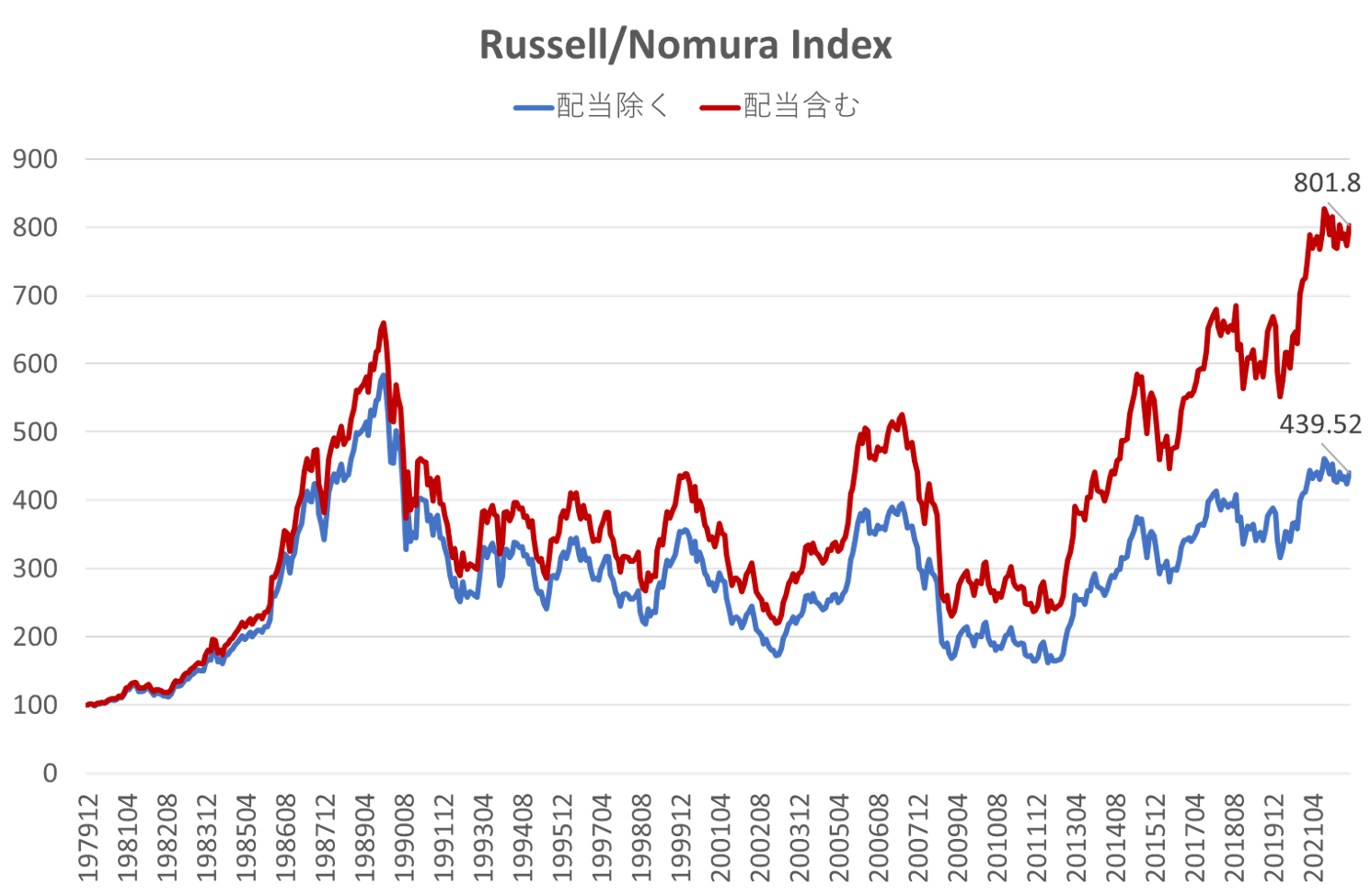

次のグラフは、野村證券が発表しているRussell/Nomura Indexという日本株の指数(1979年12月末=100)の推移を示したものじゃ。

この指数には「配当除く」と「配当含む」の2つの系列があり、2022年7月末の指数は「配当除く」が439.52、「配当含む」が801.8となっておる。

「配当権利落ちは無視しても差し支えない」などと思ったら大間違いじゃ。

投資のパフォーマンスがどう推移しているかを示すのは「配当含む」の系列、このことをしっかりと理解しておかねばならんぞ。

「株価指数」という用語に対して「配当含む」の系列は「リターン系列」や「リターン指数」などと呼ぶほうが正確じゃが、お茶を濁して「株式指数」と呼ぶこともあるようじゃな。

(2) 個別銘柄の実績リターンの計測

ここで改めて「リターン」を定義しておくこととしよう。

リターンとは「投資のパフォーマンスを図る尺度」であり、「一定期間に投資が生み出した追加的な富の期首の富に対する比率」をいうのじゃ。

株式の分析にリターンのデータを用いるのはプロの世界では常識だが、この種のデータは専門の金融情報ベンダーが有料で提供しており、残念ながら一般個人が無料でアクセスするのは困難じゃ。

しかしこの講座の目的は専門的な知識や理論を学ぶことであり、そのためにリターンは必須のアイテムであるから、ここではその測定方法について学んでおくことにしよう。

個別銘柄の日次リターン

配当権利落ちも資本異動もなかった日のリターンは単純じゃ。

![]()

配当権利落ちのあった日のリターンは次のように計算できるな。

![]()

資本異動があった日のリターンは「調整係数」を用いて次のように計算されるぞ。

![]()

配当権利落ちと資本異動の両方があった場合はこうじゃ。

![]()

配当権利落ちについて言えば、上記は「発生主義」に基づく計算方法で、かつ「税引前リターン」と位置づけられるものじゃ。

実際の配当金は、その権利落ち日からおよそ3か月後の時期に配当所得税が源泉徴収された形で株主に届くことになる。

ここで上記のような計算方法を紹介したのは、権利落ち日に予想配当金で埋める形のほうが市況などの外部環境と対比して株式のパフォーマンスを見るのに都合がよいからじゃな。

会計的な正確さを求める場合には、配当金のキャッシュフローが実現した時点でリターンを確定する「実現主義」的な方法を採用するのがよかろう。

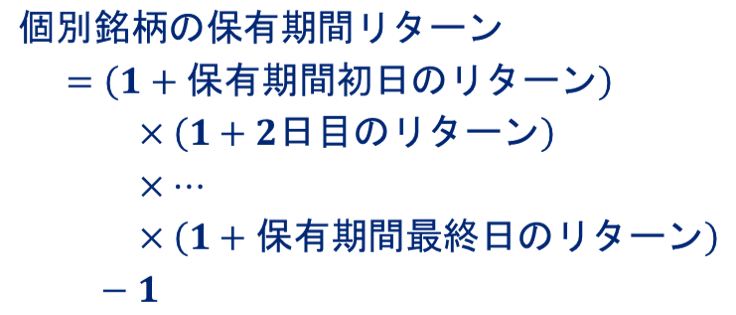

個別銘柄の保有期間リターン

投資家にとって重要なのは保有期間を通してのリターンじゃな。

これは日次リターンを累積して行くことで求められる。

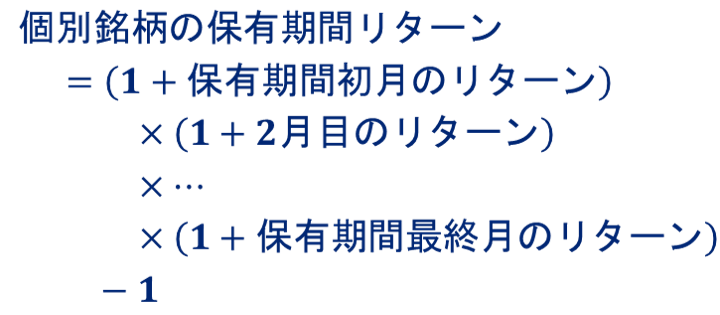

個別銘柄の月次リターン

資産運用会社のファンドマネージャーやアナリストが実務的に用いるのは主に月次リターンじゃな。

日次リターンのほうが精度は高いが、データ数が多くなり過ぎて煩わしいことが多いからじゃ。

月次リターンは、配当権利落ちや資本異動による株価調整が月末に起こったものとして近似的に計算されるのが一般的じゃな。

計算式は日次リターンのそれと同じ形じゃ。

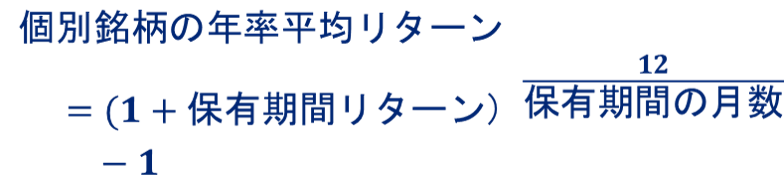

個別銘柄の年率平均リターン

他の資産とパフォーマンスを比較する場合には「年率平均リターン」が有用じゃ。

金利が年率で表示される慣行になっているので、それに合わせる形じゃな。

月次リターンを使って以下のように計算できるぞ。

3.過去の株価は未来を予見するか?

株価の系列と実績リターンの系列の違いは理解できたかな?

ここからは、過去の株価や実績リターンが将来のリターンを予測する何らかの情報を持っているかについて考えてみよう。

(1)チャート分析

チャート分析は、株価を核とした市場データをグラフの形で記録し、そのパターンから将来の株価の予測を行おうとするものじゃな。

証券会社や金融情報ベンダーなどのWebサイトで「ローソク足(陰陽足)」や移動平均線などのチャートを見た者も多いじゃろう。

このチャートの歴史は古く、わが国では江戸時代に堂島の米相場で財を成したとされる本間宗久の酒田五法が今でも言い伝えられておる。

ネットでも目にすることがあろう。

Webサイトには「このパターンが買い時」とか「上昇銘柄に共通するパターン」とかなど、チャートを活用した必勝法が溢れており、如何にもそれが上級の株式投資家の知識と経験に裏付けされたものであるかのように述べられておる。

しかしそこにはレトリック、すなわち巧みな言い回しが潜んでいることが多いのじゃ。

心理学の分野には「前後即因果の誤謬」という用語がある。

これは、2つの出来事が連続しただけでそこに因果性があると思い込んでしまう人間の心理を指した言葉じゃな。

たとえ多くの例を見聞きした場合でも、それが論理的に正しいとは限らないのじゃ。

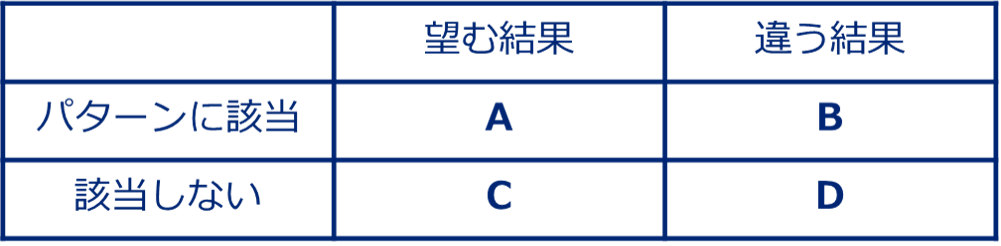

次の表を見てもらおう。

※ここに入る数字はすべて恣意性を排除した無作為のサンプルであることが大前提じゃ。

上の表で「A」、すなわち「あるパターンに該当し、望む結果が得られた」件数が非常に多かったとしよう。

しかし「B」、すなわち「あるパターンに該当し、違う結果が得られた」件数のほうが多いのかもしれないし、また「C」、すなわち「そのパターンに該当しなくても望む結果が得られた」件数のほうが多いのかもしれない。

少なくともAのA+Bに対する割合はCのC+Dに対する割合よりも大きくなければそのパターンをわざわざ探す必然性はないし、AのA+Bに対する割合がBのA+Bに対する割合よりも相当に大きくなければギャンブル以外の何者でもないということになる。

つまり「あるパターンに該当し、望む結果が得られた」件数を語るだけではそこに因果性があることを証明したことにはならんのだが、人間には「前後即因果の誤謬」を犯しやすいという性癖があるために単純に信じ込んでしまうことが起こりやすいのじゃ。

我が輩が「レトリック」と言ったのはそういうことじゃな。

こうした「レトリック」は、チャート分析に限らず、投資の世界では特によく見られることなので、日頃から注意を怠らんことじゃ。

チャートは確かに過去の株価推移をビジュアルに示す点では有用だが、そのパターンから将来の株価の予測が可能であるということは、長い歴史にも関わらず学術的にはほとんど証明されておらんのじゃ。

ただし、現在のコンピューターの能力やAIによる画像判定をもってすれば、特定パターンのチャートの有効性を確率的に証明することは技術的に十分に可能じゃ。

チャート分析の有効性を主張する方々には、是非、挑戦してもらいたい分野じゃな。

(2)ダウ理論とランダム・ウォーク理論

「NYダウ」という言葉を聞いたことがあるじゃろう。

日経平均株価の原型でもあるアメリカの「ダウ・ジョーンズ工業株価平均」という指数の通称じゃな。

これはダウ・ジョーンズ社の創立者の1人であり、ウォール・ストリート・ジャーナルの初代編集長を務めたチャールズ・ダウが1884年に生み出した指数で、130年以上を経た今日でも一般投資家に広く利用されておる。

そのダウが提唱したのが「ダウ理論」じゃ。

彼が1901年にウォール・ストリート・ジャーナル紙に掲載した仮説が、その後に「ダウ理論」と呼ばれるようになったのじゃな。

12の原則があるようじゃが、それらをひとまとめに要約すると「株価は一度ある方向に動き出すと、そのトレンドが勢いを失い反転の兆しを見せるまでは慣性的な動きを持続する」ということができよう。

「株価の動きを見れば、その先の予測が可能」と言ったに等しいな。

これに対して「過去の株価から将来の株価の予測はできない」と唱えた学者は多く、その頂点に立ったのがノーベル経済学賞も受賞したユージン・ファマじゃった。

1965年の彼の博士論文「株式市場価格の変動」は、ジャーナル・オブ・ビジネス誌に、若手研究者の論文としては異例の扱いで、何と70ページを割いて掲載されておる。

彼はその後に元の論文を簡約した「株式市場価格のランダム・ウォーク」という題名の論文を発表し、チャート分析を信奉する者たちに挑戦状を叩きつけたのじゃ。

「ランダム・ウォーク」という言葉は金融の世界の用語で、一般的には「ブラウン運動」と呼ばれる現象じゃな。

これは「液体や気体に浮遊する微粒子が見せる不規則な運動」として、1827年にロバート・ブラウンが発表した運動じゃ。

1905年にこの現象の原因を解明したのがアインシュタインじゃった。

その前の1900年にフランスの数学者のルイ・バシュリエが株価変動の確率モデルとして発表したのがこの運動であったが、金融業界でその価値が評価されるまでに50年以上を要したと言われておる。

1960年頃には「酔っ払いが街灯の明かりの下を千鳥足で歩く様」に似ているとして、金融業界では「ランダム・ウォーク」と呼ばれるようになったようじゃ。

「株価の動きはランダムで、過去の動きから予測することはできない」という理論じゃな。

ファマは「市場の効率性」という概念を定義し、「効率的市場では、入手可能な情報はすべて瞬時に価格に完全に反映され、それに基づく売買手法では市場全体の平均リターンを上回ることはできない」と論じたのじゃ。

ファマの言う「売買手法」はファンダメンタル分析やプロのファンドマネージャーの運用手法にまで及んだが、その中で彼が最も強く否定したのがチャート分析や株価のテクニカル分析の手法だったのじゃな。

(3)モメンタムと平均回帰

「市場平均を上回るような運用手法は本当に存在しないのか?」

ファマの主張は、実務界に衝撃をもたらしただけでなく、経済学界にも多大な刺激を与えたのじゃな。

多くの経済学者がその検証に乗り出し、その主張を支持する研究成果の発表が相次いだのが1970年代じゃった。

しかし、コンピューターの軽量化・高機能化も相まって、グラフに描くような単純な手法ではなく、高度な計量分析技術を駆使した株式のリターン系列の研究が増えてきた結果、株価がランダム・ウォークに従うという見方にも変化が現れてくるのじゃ。

例えば1980年から1990年頃にかけて、以下のような研究成果が発表されておる。

知らない用語もあるだろうが、文意を把握できれば十分じゃ。

DeBondt and Thaler(1985)

NYSE上場株式の過去1、2、3、5年のリターンが上位の「勝ちポートフォリオ」と下位の「負けポートフォリオ」を編成し、その後の一定期間のパフォーマンスで「負けポートフォリオ」が「勝ちポートフォリオ」を総じて上回っている事実を紹介。

Fama and French(1988)

NYSE上場の全銘柄について1~10年の各期間のリターンを同じ長さの過去のリターンで回帰分析した結果、各期間とも概ね負となることを確認。

ただし、彼等はこれを効率的市場仮説の破綻とは捉えず、市場リターンの均衡点の変化によるものと解釈しておる。

Poterba and Summers(1988)

リターンの自己相関を検出する手段としてバリアンス・レシオ・テストを採用し、米国およびその他の17か国の株式騰落率とNYSE上場82銘柄のリターンの時系列構造を分析し、ほとんどのケースで長期(2~8年)の負の自己相関を確認。

一部のデータ系列では短期または中期の正の自己相関も認められた。

Lo and MacKinlay(1988)

NYSE-AMEX市場インデクスおよび規模別ポートフォリオを対象に週次リターンに基づくバリアンス・レシオを算出し、それらのすべてについて短期(2~16週)の正の自己相関を確認。

Jagadeesh(1990)

CRSP提供の個別銘柄月次リターンを用いてクロスセクション回帰を時系列に繰り返し、個別銘柄の超過リターンが過去1か月のリターンと負の自己相関を持ち、過去3か月以前のリターンと正の自己相関を持つことを確認。

その後の研究成果も踏まえ、米国株では、ある銘柄が過去1年程度のリターンが市場平均を上回った場合、あるいは過去数年の長期のリターンが市場平均を下回った場合に、当該銘柄はその後市場平均を上回る可能性が高いとされておる。

前者を「モメンタム」、後者を「平均回帰」と呼ぶのじゃ。

チャート分析やダウ理論の有効性はファマに否定されたまま復権しておらぬ。

しかしモメンタムや平均回帰が実証分析で認められた状況では、例えば移動平均線とスポット株価との乖離から反転を想定するチャート分析などはまったく的外れではないと考えることもできよう。

また、当初は正の自己相関をもった動きをして、その後は反転に転じるというのは、どこか「ダウ理論」に似たような気がするのではないかな?

ところで、モメンタムや平均回帰といった現象が生じるのは何故であろうか?

(4)プロスペクト理論

「プロスペクト理論」は不確実性に対する行動理論の一つで、投資家は「利益が出る局面では危険回避的に行動し、損失が出る局面では危険愛好的に行動する」という理論じゃ。

ダニエル・カーネマンがこの理論で2002年にノーベル経済学賞を受賞しておる。

彼は、エイモス・トベルスキーとの研究で「損失の主観的影響は利得の主観的影響よりも2倍大きい」ことを明らかにしたのじゃ。

同じように1,000円の値幅で株価が動いたとしても、購入時から上がった時の嬉しさに比べて、下がった時の悲しさは2倍大きいというわけじゃ。

この理論によれば、投資家は良いニュースに対する買い増しには抑制的に行動し、悪いニュースに対する売却は損失の顕在化を嫌って躊躇することになる。

ファマのいう効率的市場の下ではニュースに対して株価は瞬時に反応するが、プロスペクト理論の下では株価の変化が緩やかとなる。

これはモメンタムを発生させる要因の1つと考えることができるな。

(5)株価の過剰反応仮説

2017年にノーベル経済学賞を受賞したリチャード・セイラーは、株式リターンの平均回帰現象を「その認識能力の限界により現実の人間は限られた合理性しか持ち得ない」限定合理性によるものだと述べておる。

上記に紹介したDeBondt and Thaler(1985)の研究を進めるに当たって、彼等は心理学関係の文献を多数調査したようじゃ。

そして彼等は、心理学の分野では「現在バイアス」、すなわち「人間は、何かを予想・判断するに当たって、最近の情報を過度に重視する傾向がある」ことを証明した文献が多数あることに注目したのじゃな。

そこでヒントを得た彼等は、「現在バイアス」は金融市場にも現れているはずで、投資家は最近の情報に過剰反応し、株価を本来の水準より割高にしたり割安にしたりするとの仮説を立てたのじゃ。

彼等はこれを「株価の過剰反応仮説」と名付けておる。

過剰反応により過度に上昇や下落をした銘柄はその後に正常化に向かうので、リターンに平均回帰の動きが現れ、長期的な逆張り戦略が有効になるというわけじゃ。

(6)「賢者のポートフォリオ」のデータに見る平均回帰

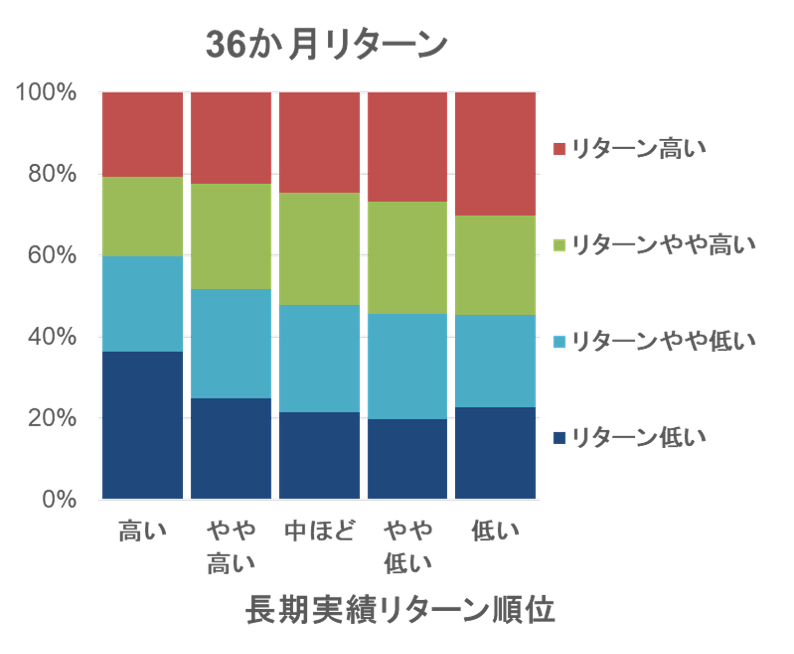

株式投資体験アプリ「賢者のポートフォリオ」の開発に当たっては、旧東証1部上場の1,325銘柄を対象に、1987年10月から2019年3月までの378か月の月次リターンに基づく分析を行っておる。

この中で「過去60か月の長期実績リターン」に対するその後「36か月」のリターンの関係を分析した結果を紹介しよう。

上記は、データ件数377,891件の各月末時点における対象銘柄の長期実績リターンの順位に基づく分類と、その後36か月のリターンの順位に基づく分類とをクロス集計したグラフじゃ。

過去60か月のリターンの順位が高いグループのほうがその後36か月のリターンの順位が低い銘柄が多く、逆に過去60か月のそれが低いグループのほうがその後36か月のリターンの順位が高い銘柄が多い傾向が見られるな。

わが国でも長期のリターンに平均回帰の兆候があると解釈することもできよう。

4.株式投資は思い違いの罠だらけ

人間の限定合理性に立脚して、その経済行動を解き明かす学問が行動経済学じゃ。

先に述べた「プロスペクト理論」や「株価の過剰反応仮説」のように、投資に関連する分野を特に「行動ファイナンス」と呼んでおる。

たとえ一部であってもこの学問を知っておくと、人間が投資の世界でどのように不合理な行動を犯すかが理解でき、誤った判断を避ける助けとなるはずじゃ。

以下に、いくつかの例を紹介しよう。

ギャンブラーの誤謬

コインの裏表を当てるゲームで、表が4回も続けて出ているとしよう。

「表が5回連続して出る確率は0.5の5乗で3%程度でしかないのだから、次は裏が出る可能性が高い」といった考え方を「ギャンブラーの誤謬」というのじゃ。

過去の結果が何であれ、次に裏が出る確率は50%でしかないことを失念してしまうのじゃな。

「日経平均株価が9日も上り続けている。10連騰は滅多にないから、ここは売り時だ。」といった考え方も同じじゃ。

利用可能性ヒューリスティック

思いつきやすい事柄を重視し、馴染みのない事柄を軽視する認知バイアスを「利用可能性ヒューリスティック」と呼ぶ。

配当権利落ちや資本異動の株価に与える影響は難しいので無視してしまう。

あるいは、よく知っている会社の情報には敏感で投資の参考にするがあまり知らない銘柄は投資対象から除くといった傾向が株式投資の初心者に見られるようだが、それがリスクを回避した投資法だと思ったら大きな誤解じゃな。

代表性ビューリスティック

「代表性ビューリスティック」とは、個々に検討する手間を惜しんで、ある属性を持つものを一括りに扱ってしまう認知バイアアスじゃ。

「新型コロナで通販銘柄が好調」といったニュースを見て、株価が上昇していない通販銘柄に、その個別の事情も検討せずに「出遅れ株」として買いに走ってしまうといった性向じゃな。

アンカリング効果

「最初に与えられた数字がその後に与えられた数字の印象を左右してしまう」現象を「アンカリング効果」と呼ぶ。

投資家が過去の高値や安値を投資判断の基準としてしまい、株価が下がっていても過去の高値にいずれ戻ると楽観視したり、過去の安値を意識してそれより高い株価で買うことを忌避したりすることも「アンカリング効果」の一種じゃな。

過去の高値や安値を投資の判断基準とすべき合理性は何もないのじゃ。

「高値覚え、安値覚えは損のもと」という投資の格言があるようだが、正にその通りじゃ。

気質効果

人間には生来「後悔回避」と「自信過剰」という性癖がある。

生きていくためにはストレスを溜めすぎないことが必要だから、一種の生存本能と言って良いかもしれんな。

この性癖が投資家に「損失が出ている株式の損切りができない」気質効果を生じさせる原因となっておる。

この現象から生まれたのが「プロスペクト理論」というわけじゃ。

このほかにも、人間には「後知恵バイアス」、「確証バイアス」、「対応バイアス」、「正常性バイアス」など、様々な心のバイアスがあることが知られておる。

人間は思い違いを犯しやすい動物なのじゃな。

過去の株価やリターンを客観的に見るのは意外に難しく、そこには様々な思い違いのリスクが潜んでいる。

このことを常に肝に銘じておくべきじゃ。

(執筆:才出やすか)