Dr.ブフェットの資産運用専門講座|大学で教える株式投資論

~第3回:配当の原理を知ると株式投資が見えてくる

株式投資の専門的な知識や理論を学びたい、実証的な研究に裏付けられた科学的な投資方法を知りたいなど、基礎知識だけでは飽き足らないとお考えの方々に、大学レベルの株式投資論をお届けします。

運用会社のファンドマネージャーも必修の専門的な内容です。

「賢者のポートフォリオ」のメンターであるDr.ブフェットが講師役を務めます。

第3回の講義のテーマは「配当の原理を知ると株式投資が見えてくる」です。

目次

1. 資本構成と企業価値の理論

2. 配当政策の理論

3. 配当課税と譲渡益課税

4. 株価の配当権利落ち

5. 配当を巡る諸説と株式投資

1.資本構成と企業価値の理論

前回の講義では「会社を買う視点で学ぶ株式投資のファンダメンタルズ」というタイトルの下に「企業価値と株式価値(および1株当たりの株式価値)とは表裏一体」で、「株式投資のファンダメンタルズはそれらの価値を構成する要素」にほかならないことを学んだな。

https://am-life.co.jp/2022/07/18/stock-investment-theory-2/

今回のテーマである「配当」の拠出は、株式価値の一部、すなわち企業価値の一部を株主に現金として還元する行為と言えよう。

会社がどのような配当政策を持っているかは、その会社の企業価値や株式への投資と無縁ではないのじゃ。

まず企業価値と配当政策の理論を紹介するところから始めるとしよう。

(1) MM理論

1958年のことじゃな。

「資本構成を最適化することにより企業価値を極大化できる」とするそれまでの通説に対して、モジリアーニとミラーという2人の若者が「資本構成は企業価値に影響を与えない」という爆弾を投げ込み、多くの経済学者を巻き込んでの大論争を引き起こしたのじゃ。

彼らの理論は「MM理論」、そして上記の結論は「MMの第1命題」と呼ばれ、今日では大学の証券市場論や企業金融論における必修項目と位置づけられる存在になっておる。

その貢献が認められ、モジリアーニは1985年に、ミラーは1990年にノーベル経済学賞を受賞したのじゃ。

「MM理論」には「第2の命題」もあるが、ここでは「第1の命題」を説明しておこう。

前回の講義で「企業価値はDCF法で評価できる」ことを紹介したが、覚えておるかな。

MM理論でも「資産が生み出すキャッシュフローが企業価値を形成する」という前提に立ち、同一のキャッシュフローを生み出す会社は企業価値が等しいとしたのじゃ。

ここでは会社の資本は他人資本である社債と自己資本である株式とで構成されており、市場でそれらが取引される仮定しておる。

完全資本市場の下では、その会社の社債と株式の割合の違いにより企業価値が異なる状態が生じた際には市場で裁定取引が可能となり、社債と株式の割合の違いに関わらず企業価値が等しくなる状態で均衡に至るというのが「MMの第1命題」じゃ。

ミラーがこれを「1つのピザパイをどこで分割しても全体の大きさは変わらない」と表現したことから、この理論は「ピザ理論」と呼ばれることもある。

ピザのサイズが「資産が生み出すキャッシュフロー」の大きさ、その分割が「社債と株式の割合の決定」に該当しているというわけじゃ。

彼らは最初の論文発表から5年後に「法人税を考慮したMM理論」を発表しておる。

「法人税がある世界では、負債の割合を高めるほど企業価値も高まる」と「MMの第1命題」の修正命題を提示したのじゃ。

修正命題では、法人税がある場合とない場合の企業価値を以下のように表しておる。

負債にはその支払利子が課税所得から控除され、それに応じて法人税の支払いが小さくなるという「節税効果」が働く。

この節税効果が企業価値を高めることを示しているのが右辺の右側の項じゃ。

負債の割合が高いほど節税効果は大きくなり、その結果として企業価値が高まるというわけじゃな。

上記の「MM理論」は企業金融論の「入門理論」として、この分野を学ぶ者には必修の項目となっておる。

ただし現代の企業理論ではMMの仮定は成立しないと考えられておるのじゃ。

(2)倒産コスト

「法人税がある場合のMMの第1命題」の下では負債の割合を高めるほど企業価値が大きくなるが、現実にはそれを極限まで追求することは不可能じゃな。

負債には利子の支払いと元本の返済の義務が伴い、それを期限までに履行しないと会社は倒産の危機に直面する。

そして、倒産にはその手続きを行う際の費用だけでなく、信用の失墜に伴う様々な悪影響など、有形無形の負担が発生するのじゃ。

当然のことながら金融機関は常に倒産の危険性を意識し、その恐れが増すような追加融資には慎重になろうな。

会社にとってのこうした負担は「倒産コスト」と呼ばれておる。

負債割合の増加には節税効果がアクセルとなるが、「倒産コスト」の増大がブレーキをかけるというわけじゃ。

2.配当政策の理論

MMは、1961年の論文で「配当政策も企業価値に影響を及ぼさない」と論じておる。

「配当無関連命題」と呼ばれるもので、完全資本市場の仮定下では、配当性向の如何、すなわち利益のうちからどれだけを配当として株主に支払うかの違いによって株式価値は変化しないという命題じゃな。

この命題も、現実の市場の下では修正を余儀なくされているのじゃ。

(1)情報の非対称性とエージェンシー問題

現在の配当政策理論の説明にはいる前に「情報の非対称性」と「エージェンシー問題」という2つの用語について述べておくことにしよう。

先々にも登場する可能性のある用語じゃからな。

会社の情報は経営者に偏在し、株主や投資家に開示されていない情報が多く存在するのが現実の世界じゃな。

これを「情報の非対称性」というのじゃ。

「エージェンシー問題」では、経営者(エージェント)が会社の株主(プリンシパル)の望む通りに業務を遂行するとは限らないという問題がその典型的な例じゃ。

よく挙げられるのが、必要以上に豪華な本社ビルや役員室を作るといった例じゃな。

そこで生じる非効率性は「エージェンシーコスト」と呼ばれておる。

(2)ペッキングオーダー理論

資本構成と配当政策の両方に関連する理論に「ペッキングオーダー理論」というものがある。

事業拡大などのための資金の調達手段としては「内部留保」利用のコストが最も低く、次いで「負債」利用、「株式発行」の順にコストが高くなることを論じ、それが会社の資金調達の優先順位となるとした理論じゃ。

「ペッキングオーダー」のpechは「鳥がくちばしでつつく」という意味で、pecking orderは「強い鳥が弱い鳥をつついて序列を確立する様」をいうことから命名された通称のようじゃな。

この理論によれば、配当金の拠出をなるべく抑制し、内部留保を厚くしておくインセンティブがその会社の経営者に働くことになるのじゃ。

何故、内部留保が優先されるのかについて「ペッキングオーダー理論」では「情報の非対称性」を原因としておる。

経営者がある新規事業について資金調達を検討しているとしよう。

金融機関や投資家などの市場関係者は、その新規事業について経営者が開示しない情報に隠れたリスクがあるのではないかと疑い、当該事業の価値を割り引いて評価してしまう傾向にある。

この場合、金融機関は融資条件を厳しくするであろうし、十分に高い株価での新株発行も望めないであろう。

そこで都合が良いのが、経営者の手元にある内部留保の利用というわけじゃ。

(3)フリー・キャッシュフロー理論

この場合の「フリー・キャッシュフロー」は経営者が自らの裁量でその使途を決めることのできるキャッシュフローと考えるとよい。

株式は多数の株主に分散して保有されるので、ある株主が経営に強い不満を持っても、その株主自身が会社の変革に関与できる余地は小さく、その株式を売却してしまうほうがずっと簡単じゃ。

この結果、株主による経営監視が十分に行き届かない状況が発生し、フリー・キャッシュフローを自らの利益のために使用する気持ち、あるいは資金を社内に留めるだけで投資のリスクを取らないといった気持ちが経営者の中に生まれやすくなる。

フリー・キャッシュフローには「エージェンシー問題」が存在するということじゃ。

ここに紹介した「ペッキングオーダー理論」および「フリー・キャッシュフロー理論」は、会社の経営者が、配当による資金の流出を嫌い、資金を社内に留保しようとする動きをすることを示唆しておる。

これは投資家にとっても都合のいいことなのであろうか?

その疑問を胸に抱えた上で、ここからは投資家の目線で「配当と株式投資との関係」を見て行くことにしよう。

3.配当課税と譲渡益課税

わが国では会社の利益は株主に届くまでに2段階で課税される仕組みになっておる。

個人株主を例に利益の流れを追ってみよう。

まず税引前の当期純利益に対して実効税率30~35%の法人税が課されるのが第1段階。

税引後の当期純利益から配当金が拠出されると、それが株主に支払われる際に所得税・住民税が課されるのが第2段階じゃ。

第2段階での税率は、確定申告をしない場合は20%(所得税15%、住民税5%)、配当所得を総合課税として確定申告をした場合には「配当控除」が適用され、課税所得1,000万円以下の部分については半分となる仕組みじゃ。

配当が個人株主の手元に届くまでには、税引前当期純利益に対して40~55%の税金が課されるという訳じゃな。

では配当金として拠出されず会社内に留保された分についてはどうであろうか?

当該の金額は株主持分としての繰越利益剰余金に組み入れられ、理論的にはその1株当たりの金額に相当する分だけ株価が上昇することとなる。

この上昇分は、株主が当該株式を売却した際に「上場株式等の譲渡所得等」として申告分離課税の対象となる運命じゃ。

その際の税率は20%(所得税15%、住民税5%)で、配当控除なしの配当所得への税率と同じじゃな。

つまり会社内に留保した利益もいずれは第2段階の課税の対象になるということじゃ。

配当金として受領する場合には「配当控除」の仕組みがあり、株式を売却する場合は譲渡益課税の時期をずらすことができるので、どちらが株主にとって有利かの判定は難しいというのがわが国の制度じゃ。

証券税制について詳しく知りたい者は以下を参照するとよい。

https://www.jsda.or.jp/jikan/publications/files/pdf_pub_1-1_03.pdf

4.株価の配当権利落ち

(1)配当金支払いの仕組み

諸君は株主がどのような仕組みの下で配当金を受け取るかを知っておるかな?

ここではまず配当金の支払いに関する実務を概観することから始めよう。

今更ながらだが、配当とはなんじゃろうか?

固い言葉でいうと、配当とは「株主が利益(剰余金)配当請求権に基づいて受領することのできる会社の利益の分配」じゃな。

配当には一般の「普通配当」のほかに、特別な利益が実現した期に増額する「特別配当」、創立記念や上場記念として増額する「記念配当」がある。

「株主優待」も配当の一種と考えることができるが、これを語るのは別の機会に譲ることにしよう。

本決算のほかに中間決算でも配当を予定する会社が多く、配当金の支払いは年に2回というのが一般的じゃな。

配当の「権利確定日」は通常決算日とされ、その日の株主名簿に記載の株主が配当を受領する権利者となるのじゃ。

配当金の原資は「税引後当期純利益」じゃな。

この「税引後当期純利益」は当期末の貸借対照表「資本の部」の「繰越利益剰余金」に仕訳され、株主総会までの間は株主資本の一部となるわけじゃ。

配当金が株主の手元に届くのはその拠出が株主総会で承認された後となるので、「権利確定日」から3か月後くらいになるのが通常じゃな。

株式の売買決済は売買日を含めて3営業日目に行われるのが通常であるから、「権利確定日」に株主であるためにはその3営業日前までに当該株式を購入していなければならないことになる。

この日を「権利付き最終日」というのじゃ。

つまり「権利付き最終日」までに株式を購入した投資家は当期の配当金を受領でき、「権利付き最終日」の翌日以降に株式を購入した投資家には当該の配当金を受領する権利がないということになるのじゃ。

したがって「権利付き最終日」を境にその配当金に相当する分だけ株式の価値が下がることになる。

これを「配当権利落ち」といい、「権利付き最終日」の翌日を「権利落ち日」というのじゃ。

例えば、権利確定日を31日(火)とすると、権利付き最終日は以下のように27日(金)となるのじゃ。

27日(金):権利付き最終日(この日までに購入すれば、配当金を受領できる)

30日(月):権利落ち日(この日以後に売却しても、配当金は受領できる)

31日(火):権利確定日

※権利付き最終日の27日(金)までに株式を購入した者は権利確定日の株主名簿にその名が搭載されるので、権利確定日の前にその株式を売却しても配当金の受領に支障はない。

(2)配当権利落ちの理論株価

これまでに述べてきたように、会社にとって配当金の支払いと企業価値・株式価値は無縁ではないのじゃ。

しかしここでは話を単純化して、会社の株式価値は支払う配当金の額だけ低下するものと仮定しよう。

今、ある株式の権利付き最終日の終値が1,000円であり、当期の1株当たりの配当金が20円であるとすると、その日の取引が終わった瞬間に、当該株式の理論株価は 1,000円 – 20円 = 980円 となる。

翌日の権利落ち日に株価が990円で引けたとした場合、この株式の実質的な価格変化は 990円 – 1,000円 = ▲10円ではなく、990円 – 980円 = +10円 となるのじゃ。

ちなみに新聞やニュースで見る日経平均株価も配当権利落ちするのじゃぞ。

採用銘柄の権利落ち日が集中する3月の月末営業日の前日の日経平均株価に前日比500円程度の下落があったとしても、それは採用銘柄の株価が配当権利落ちした程度であって、相場が下落したのではないのかもしれんのじゃ。

(3)1株当たり配当金

上記の例で「当期の1株当たりの配当金が20円」と如何にも配当金が決っているかのように述べたが、実は配当権利落ちの時点では配当金の金額は確定していないのじゃ。

わが国の会社法では「剰余金の配当は株主総会の決議による」と定められており、配当金の金額が確定するのは配当落ち日から2~3か月後となっておる。

さらには配当権利落ちの時点は決算日よりも前であり、税引前当期純利益すら権利落ちの時点では確定しておらん。

株式会社の決算情報は「決算短信等により遅くとも決算期末後45日以内に開示するのが適当」で「30日以内が望ましい」とされているので、一般の投資家は配当金予定額の開示をその頃まで待たねばならんのじゃ。

ただし当期の配当金の予想情報は、当該の会社、経済出版社およびアナリストなどにより権利落ち日前に発表されていることが多く、これらの情報を基に権利落ちの程度を予測することは可能じゃ。

5.配当を巡る諸説と株式投資

(1)配当取り

配当を受け取ることを目的として、権利付き最終日の直前に株式を購入する行為を「配当取り」という。

配当権利落ち後の株価が元の株価まで戻れば配当分がまるまる収益となるという考え方じゃな。

東京証券取引所の統計によれば、2022年6月のプライム市場の月中平均の配当利回りは単純平均で2.33%と、10年国債の年利回り0.200%を大幅に上回っておる。

その配当利回りが短期間に実現できれば確かに万々歳じゃ。

配当取りは配当権利落ちを認識していない多くの投資家が権利落ち後の株価を「割安になった」と誤解して買い上げてくれると期待しての行為であろうが、はたしてそうした投資行動は市場に影響を及ぼすほど顕著なのであろうか?

逆に、権利付き最終日に近づくと配当取り投資家による購入が活発になって株価がその価値以上に値上がりし、配当落ち日以降にその割高部分が剥がれ落ちる現象が発生して、その結果、理論上の配当落ち幅以上に値下がりすることのほうがあり得そうじゃな。

配当取りが安定的に利益を生み出すという実証研究結果は、我が輩が知る限りにおいては見当たらんな。

(2)バード・イン・ザ・ハンド

米国にはA bird in the hand is worth two in the bush.という格言がある。

大きいが不確実な利益よりも、小さくても確実な利益のほうが価値があるという意味じゃな。

「MM理論」が登場する前、マイケル・ゴードン等の学者が「投資家は不確定なキャピタル・ゲインよりも確実な配当を好む」として配当性向を高くする配当政策を推奨していた頃に引用されたそうじゃ。

ゴードンはこの時に以下のようなシンプルで美しいフォルムの「定率配当成長モデル」を定式化しておる。

そしてこの式は、「株主資本コスト」を「配当利回り」と「配当の成長率」との和で表す形に変形することができるのじゃ。

ゴードンは、この右辺の左の項をa bird in the hand、右の項をtwo in the bushと表現したのじゃな。

MM理論の登場によってゴードン等の配当政策論はその論理展開の欠陥が明らかになったが、ゴードンの「定率配当成長モデル」にも「配当よりもキャピタル・ゲインのほうが不確実性が大きい」という指摘自身にも誤りはない。

ただし、そもそも株式に投資している投資家がキャピタル・ゲインのリスクを甘受できないという考え方は矛盾しておるな。

MMはバード・イン・ザ・ハンドを「誤信(fallacy)」と揶揄したそうじゃ。

(3)配当のアナウンスメント効果

経営者と投資家の間には「情報の非対称性」があるという話をしたな。

これを投資家の側から見てみよう。

投資家が上場会社のことを知る上で最も頼りになるものは財務諸表に関連する情報じゃな。

これらは金融庁のEDINETのサイトで見ることができるし、また有価証券の投資判断に重要な情報は適時開示の制度によりTDnetを通じて取得することができる。

https://disclosure.edinet-fsa.go.jp/EKW0EZ0001.html?lgKbn=2&dflg=0&iflg=0

https://www.jpx.co.jp/equities/listing/disclosure/tdnet/index.html

また投資家向けに「IR情報」を提供している会社のサイトも有用な情報源じゃ。

しかし、そこには投資家の知りたい情報のすべてが掲載されているわけではない。

例えば、来期以降の数年にわたる業績予想などは企業価値評価のために重要な情報だが、そうした情報は社内にとどまり投資家には開示されないのが通常じゃな。

こうした「情報の非対称性」が存在する状況下では、投資家は経営者が開示する情報から最大限の含意をくみ取らざるを得ん。

中でも配当の増減に関する発表に投資家は敏感に反応するとされておる。

増配には会社の先行きに関する経営者の強気のメッセージ、減配には逆に弱気のメッセージが込められていると察するからじゃな。

これを「配当のアナウンスメント効果」あるいは「シグナリング理論」と呼ぶのじゃ。

実際に増配の際には株価が上昇し、減配の際には株価が下落することは多くの研究で実証されておる。

特に減配の際の株価下落は顕著なようじゃ。

経営者はそれを意識して減配には特に気を使い、当期の業績が良好な場合でも、当期の増配が将来の減配に繋がることを警戒して配当の変更に慎重になるようじゃな。

その中で増配を決断する経営者は「来期以降の業績に余程の自信がある」に違いない、あるいは減配をする経営者は「来期以降にかなり悲観的な見方をしている」に違いない。

投資家には増配や減配の発表がそのようなサインに見えるというわけじゃな。

(4)配当利回りアノマリー

完全競争市場を前提としたファイナンス理論、特にCAPM(資本資産評価モデル)の帰結と整合的ではないにも関わらず、安定的あるいは頻繁に見られる現象をアノマリーと呼ぶのじゃ。

「配当利回りの高い銘柄が相対的に高いリターンを示す」現象もアノマリーの1つじゃな。

わが国でもこの現象が観察されておる。

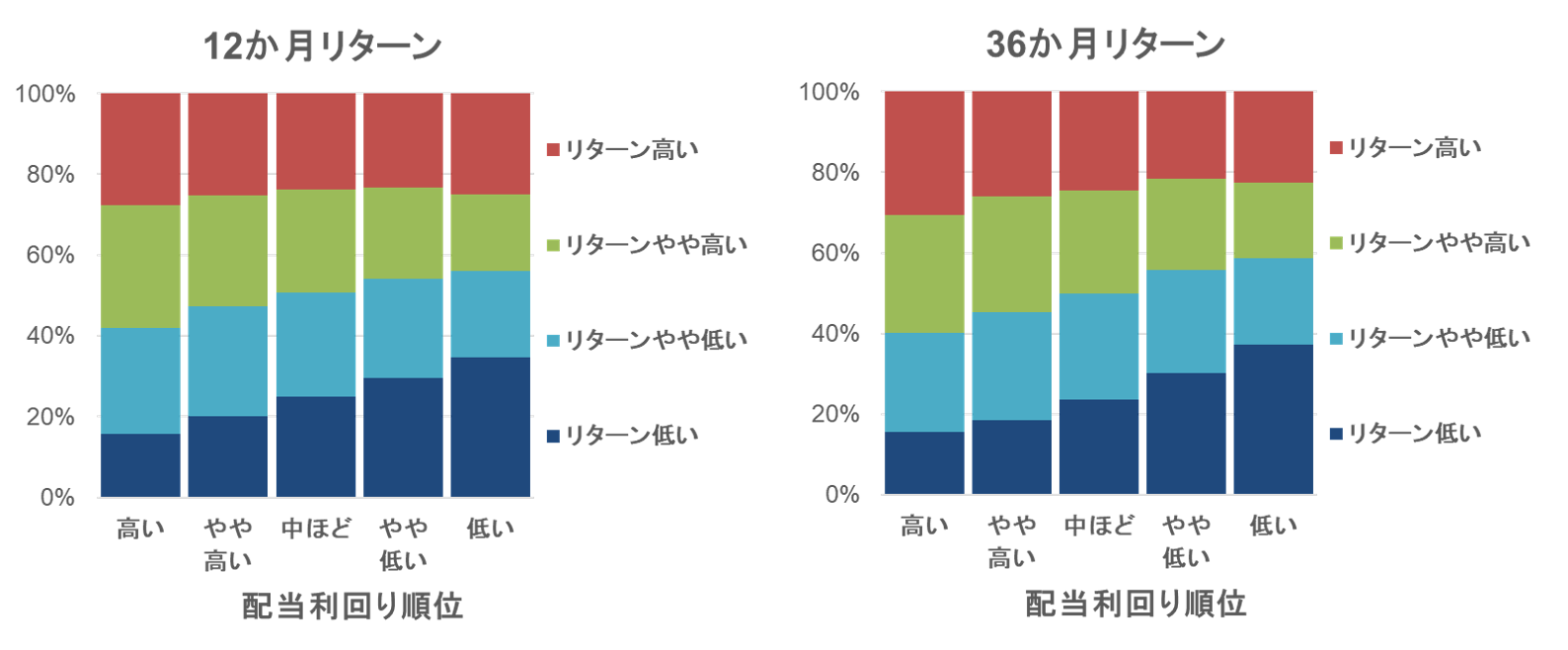

学術的な研究結果ではないが、株式投資体験アプリ「賢者のポートフォリオ」を開発した際の集計結果の一端を紹介しよう。

以下のグラフは、旧東証1部上場1,325銘柄の1987年10月~2019年3月までの378か月のデータを用いて、各月の実績配当利回りの大きさの順位とその後のリターンの大きさの順位をクロス集計したものじゃ。

配当利回りの順位が高い銘柄のほうが、それが低い銘柄よりも、その後12か月や36か月のリターンが高い件数が多かったことが分かるじゃろう。

配当利回りアノマリーの存在を反映した集計結果とみることができよう。

(5)株価の過剰反応仮説

今日では、市場参加者の限定合理性を前提とした行動経済学によってアノマリーの多くが説明されておる。

2017年にノーベル経済学賞を受賞した行動経済学の権威リチャード・セイラー教授が提唱した「株価の過剰反応仮説」は、上記の配当利回りアノマリーを説明するのにも有用じゃな。

投資家が増配や減配に特に敏感であることは「アナウンスメント効果」のところで述べた通りであるが、セイラー教授は、増配・減配に限らず「投資家は様々なニュースに過敏に反応して株価を過度に上げ下げしてしまう」と論じたのじゃ。

これに対して経営者による増配や減配の動きは緩慢なので、配当利回りは株価が過度に上がれば小さくなり、過度に下がれば大きくなるという反応を示すことになる。

その過剰反応した株価が調整される過程で、配当利回りの大きな銘柄のリターンが相対的に高くなるという現象が起こると解釈できるのじゃ。

以上が第3回の講義の内容じゃ。

以上が第3回の講義の内容じゃ。

今回は理屈っぽい話が多かったが、配当を巡って様々な議論が存在することは分かったじゃろう。

配当の原理を知ることは、株式投資を深く理解する上で極めて重要じゃ。

(執筆:才出やすか)

“Dr.ブフェットの資産運用専門講座|大学で教える株式投資論

~第3回:配当の原理を知ると株式投資が見えてくる” に対して1件のコメントがあります。

この投稿はコメントできません。